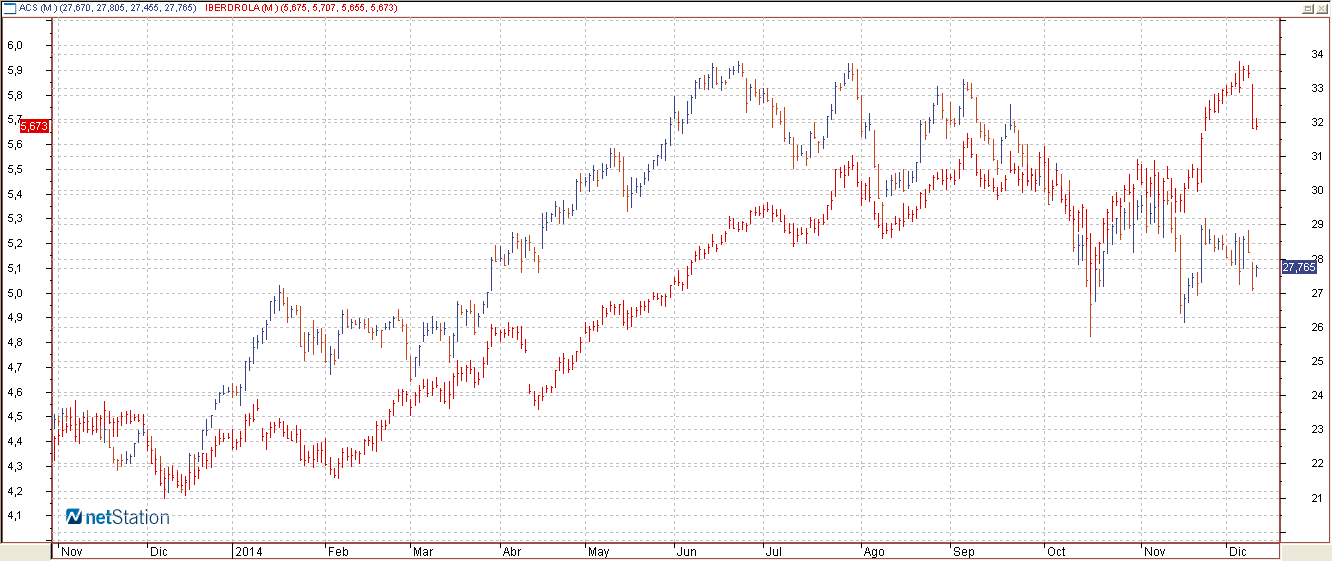

ACS se va de Iberdrola

La deuda rueda como bola de nieve en

ACS. Al cierre del tercer trimestre su agujero había aumentado un 16,8% con respecto al mismo periodo de 2013. En total, 1.638 millones más, hasta elevar la deuda total del grupo a 5.872

, en contra de la estrategia de la directiva centrada en reducir su endeudamiento.

Ante este aprieto financiero, la compañía presidida por Florentino Pérez ha ofrecido a sus bonistas canjear los bonos convertibles en acciones de Iberdrola para liquidar anticipadamente el pasivo, que asciende a 1.100 millones, más un incentivo. Si los bonistas aceptan el trato antes del cierre de mercado de mañana, ACS saldrá definitivamente del capital de la eléctrica. Por cierto, entre hoy y mañana la compañía detallará cuál es el incentivo fijo que repartirá a los bonistas que acepten la oferta.

ACS tiene un 2,6% del capital de la eléctrica a través de derivados y un 3% de forma directa completamente pignorado por las dos emisiones de bonos por importe de 720 y 405 millones de euros. A precios de mercado (5,66 euros) este 3% de Iberdrola valdría 1.066 millones de euros, mientras que los bonos se cancerarían a un precio entre los 5,7 y 6,4 euros.

ACS se ve arrastrado a desinvertir en Iberdrola ya que, la opción A, que comprendía captar dinero en el mercado de renta fija, no ha sido viable. Recordemos que, debido al aumento de su deuda, ACS tuvo que cancelar la emisión de bonos prevista para finales de año y con la que el grupo presidido por Florentino Pérez preveía ingresar hasta 1.500 millones, lo que habría cubierto la práctica totalidad del aumento de deuda experimentado este ejercicio.

Veremos si con la desinversión de Iberdrola y otros “activos no estratégicos” se cumplen las promesas de Ángel García Altozano, director general corporativo de la compañía, quien se apresuró a decir que prevén reducir su endeudamiento hasta el entorno de los 4.000 millones de euros a cierre de ejercicio. Con ello, ACS recortaría en un 31% el pasivo de 5.872 millones y Florentino Pérez aparcaría por completo sus antiguas ansias de dirigir Iberdrola. (Ver: Análisis técnico de Abengoa, FCC, Gamesa, Iberdrola y Telefónica)

EVOLUCIÓN COMPARADA COTIZACIÓN ACS vs. IBERDROLA:

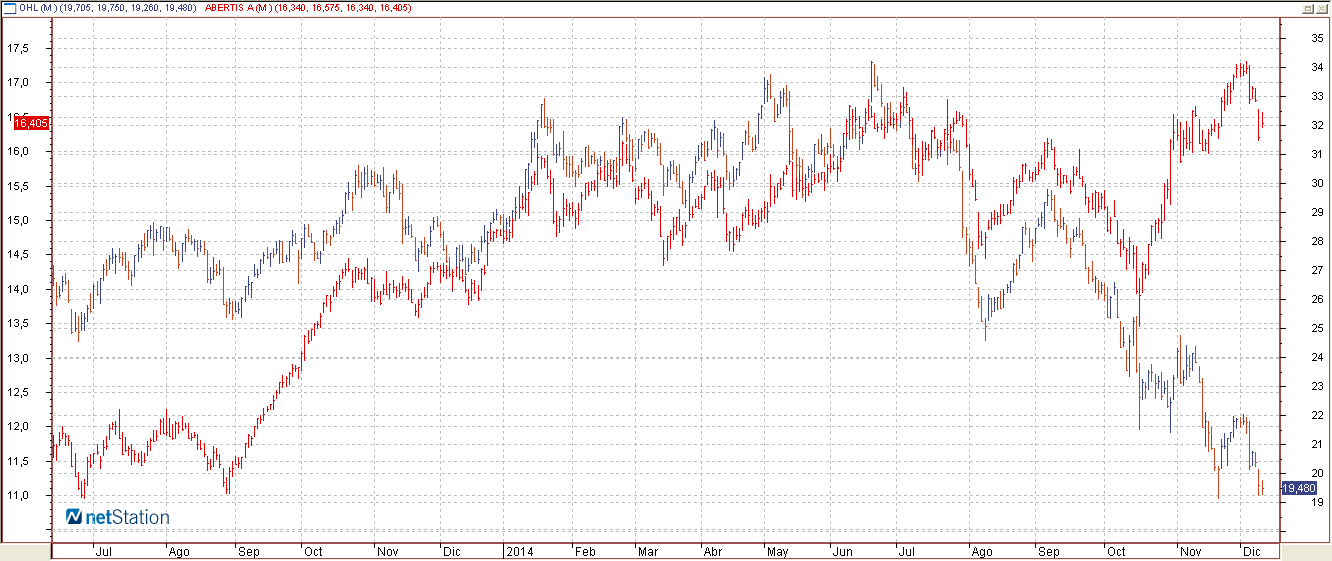

OHL suelta lastre en Abertis

A cierre del tercer trimestre el empeoramiento de la situación financiera de OHL se puso de manifiesto al declarar que su deuda había aumentado hasta los 6.545 millones de euros.

Para enfrentar esta complicada situación financiera, la compañía presidida por Villar Mir está acelerando sus desinversiones en bolsa española. A mediados de octubre vendió un 5% deAbertis (concesionaria en la que poseía el 18,9% del capital) a la Inmobiliaria Espacio (todo dentro del grupo), por 704,9 millones de euros. Con ello logró 277 millones para amortizar parte del crédito de 1.215 millones que tiene como garantía Abertis y el resto fue destinado a reducir el endeudamiento con recurso. No obstante, también perderá parte de los jugosos dividendos de Abertis.

Por cierto, los inversores no se han cortado a la hora de castigar a OHL por incumplir su compromiso de mantener el endeudamiento por debajo de tres veces al final de cada ejercicio. De hecho, este año la cotización de la constructora acumula unas minusvalías del 34%, por lo que su capitalización se ha reducido a 1.952 millones. En cambio, su participada Abertis, que sí ha subido en bolsa este 2014, ha elevado su capitalización hasta los 14.557 millones. Esto nos lleva a una paradójica situación: que la participación de OHL en Abertis valga incluso más que la propia OHL. En concreto, el 13,9% de la concesionaria que posee tiene un valor bursátil de 2.027,06, casi un 4% más de lo que capitaliza OHL al completo. Por tanto, una desinversión completa en Abertis daría para cubrir una tercera parte de los 6.545 millones de deuda que tiene OHL. (Ver: OHL: con la soga de la deuda al cuello)

EVOLUCIÓN COMPARADA COTIZACIÓN OHL vs. ABERTIS: