Añadir Estrategias de Inversión en Google

¿Cree que en este período de normalización impulsado por la Reserva Federal la renta fija estadounidense va a ir cobrando interés?

No cabe duda de que si el bono americano empieza a pagar unas rentabilidades interesantes, que compensen la inflación y los dividendos de bolsa, lo más normal es que haya gente con un perfil más conservador que no está obligada entre comillas a invertir en bolsa que compren renta fija americana, bonos gubernamentales. Pero como no se sabe aún hasta qué punto la Reserva Federal va a subir tipos ni de qué manera el mercado está esperando a que haya un posicionamiento de la curva para empezar a comprar.

En ese sentido, ¿qué filosofía de inversión tiene el fondo Twenty Four Strategic Income Fund?

Es un fondo que invierte en bonos, pero la filosofía de inversión es como si fuese un bono. Es decir, lo que tratamos a través de este fondo es ofrecer un cupón interesante y devolver como mínimo el 100% del capital, el fondo trata de dar beneficios a través de lo que es el cupón o lo que llaman los ingleses el ‘income’ o ingresos recurrentes que llegan por parte del cupón. Si en un momento dado la puede conseguir la revalorización del capital fenomenal, durante estos años de hecho se ha conseguido aunque en este 2018 creemos que va a ser complicado y habrá que apoyarse mucho más en el cupón. El fondo invierte en todo tipo de herramientas de renta fija desde bonos soberanos de EEUU, emergente, bonos ‘high yield’ o ‘basura’, ABS, CLO… Es un fondo gestionado por nueve personas que analizan todo este tipo de productos, que prácticamente nadie toca y ofrecen una rentabilidad interesante.

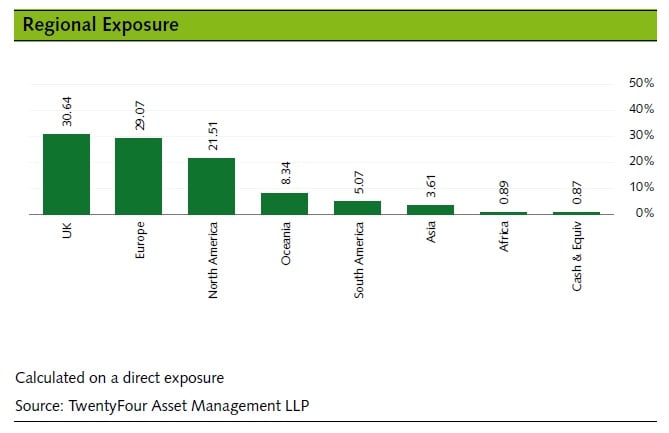

El fondo sobrepondera Reino Unido con un 30% de exposición. ¿Es fruto de la selección de activos o creen que hay oportunidad de inversión ahora mismo en ese mercado?

Las dos opciones, como selección de activos nos parece interesante por una sencilla razón, en Reino Unido en este momento hay una prima por Brexit. Es decir, las compañías británicas tienen que pagar ahora más de lo que lo hacían antes del Brexit por financiarse, que supone una oportunidad porque lo que se paga ahora en el mercado de renta fija está bastante ajustado. ¿Esto quiere decir que hay un peligro extra por invertir en Reino Unido? Nosotros creemos que no, creemos que aunque las compañías vayan a tener mayores gastos por el Brexit porque van a tener que hacer despidos allí para volver a colocarla en la Unión Europea, abrir delegaciones en la UE… Todos los gastos inherentes del Brexit van a repercutir en los resultados de las empresas, pero los resultados al final afectan a la renta variable y no a la renta fija, que lo que le puede llegar a afectar son los impagos. ¿Pero creemos que las grandes compañías británicas van a hacer impagos por el Brexit? No, no van a hacer impagos pero sí han de pagar más para poder financiarse en el mercado y creemos que es una oportunidad y aprovecharse de ella está dentro de los deberes de cualquier gestor de renta fija.

Entre los activos en cartera figuran bonos soberanos de EEUU, de Australia o bonos corporativos de la sociedad de préstamos inmobiliarios Coventry. ¿Tienen exposición a España?

En España ahora mismo no tenemos ninguna exposición. La cartera tratamos de que esté concentrada, como mucho tenemos exposición 130 emisores por encima de 150 emisiones. España lo más interesantes que tenía era todo lo que era la deuda gubernamental pero los diferenciales se han estrechado lo suficiente como para que los gestores no lo vean de todo interesante. Por ejemplo tenemos bonos australianos porque más o menos pagan lo mismo que los de EEUU pero no hay expectativas de nuevas subidas de tipos, por lo que no hay amenaza de corrección en los bonos. Luego tenemos renta fija inglesa como hemos dicho, tenemos cerca de un 12-13% en emergentes, porque los cupones son interesantes e invertimos sólo en bonos en divisa fuerte y en compañías y no gobiernos. Hemos reducido posiciones tanto en el ‘high yield’ europeo como al norteamericano y estamos apostando fuerte por la deuda hipotecaria tanto en formato ABS como en CLO, deuda de empresa convertida en bonos.

En una cartera tan diversificada por países. ¿El riesgo cambiario es el más elevado que tiene este fondo?

No, porque como ya he dicho nuestra inversión en países emergentes se hace a través de divisas fuertes. Había mucho peso en libra, pero con la clase cubierta en euros lo que hacemos es cubrirlo todo para que no haya riesgo. Las posiciones de la cartera se van revisando todos los meses y si no vemos un riesgo inminente por parte de algún tipo de divisa no cubrimos todas las posiciones, sólo aquellas que puedan tener algo de riesgo. Porque las coberturas son caras, porque sí en una mercado tan ajustado como el de la renta fija le añades gastos es más complicado dar una rentabilidad atractiva. Este fondo en su versión británica fue lanzado en 2010 y ha conseguido una rentabilidad cercana al 8% de manera anualizada y la clase luxemburguesa que se registró en noviembre de 2015, que es exactamente igual que la británica, obtuvo el pasado año un retorno cercano al 8%. Para conseguir estas rentabilidades hay que seleccionar muy bien tanto a nivel de emisiones como de países, además de incurrir en los menores gastos.