Añadir Estrategias de Inversión en Google

El indicador de estrés bancario de la eurozona ha alcanzado su nivel más alto en ocho meses. El llamado diferencial FRA-OIS, que mide la diferencia entre el acuerdo de tipos a plazo a tres meses de la zona del euro y el tipo "swap" sobre índices a un día, saltó el martes hasta los 21,08 puntos básicos, el máximo desde el 19 de julio de 2022.

Los bancos europeos se han visto especialmente afectados por la crisis del fin de semana de Silicon Valley Bank. Aunque analistas afirman que hay poco riesgo de contagio real de SVB, la crisis del banco ha suscitado dudas entre los inversores sobre la solidez de los balances de los bancos, especialmente ahora que están subiendo los tipos de interés.

Según apunta Pablo García, director de Divacons Alphavalue, la clave ahora está en ver que "los bonos tienen ahora la batuta" y los bancos centrales tiene entre manos "una patata caliente", con la bajada de las expectativas de alzas por parte de los reguladores.

"Desde mi punto de vista, deben suspenderse temporalmente las políticas monetarias restrictivas", porque la inflación sigue siendo un problema grave para el mercado y no se puede pasar a políticas monetarias expansivas, lo que supondría una pérdida importante de competitividad.

En los bonos, siguen subiendo los precios, porque el dinero está saliendo de la renta variable, lo que está provocando esa importante caída de la rentabilidad.

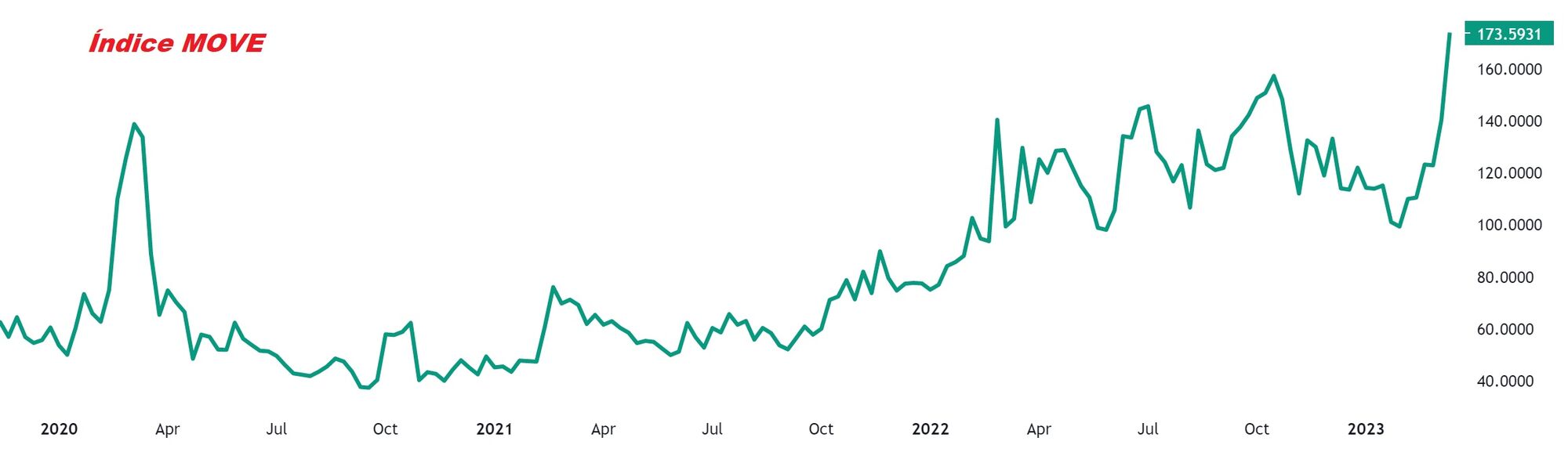

El índice MOVE de volatilidad de los bonos se ha ido a máximos superiores incluso a los del Covid-19.

El experto señala también que Silicon Valley Bank, por su modelo de negocio, centrado en las criptomonedas, es un banco con elevado nivel de riesgo. "Yo entiendo que vayas al casino, pero si pierdes, pierdes, no pueden venir papá y mamá a darte dinero para que lo sigas perdiendo", apunta Pablo García.

Por eso, aunque hay miedo al efecto contagio, hay que tener en cuenta también que los bancos europeos tienen balances sólidos y un alto control, demostrado en los test de estrés, lo que puede dar cierta tranquilidad sobre esa expansión de la situación hacia Europa.

¿Dónde refugiarnos de estas tubulencias?

Estamos viendo que el sector de las telecom (con nombres como Deutsche Telekom o quizás Telefónica) lo siguen haciendo bien, así como las farmacéuticas, alimentación o incluso utilities, que habían quedado algo más rezagadas. Pueden ser buena opción, ya que están quedando más al margen de las turbulencias y, además, dan una buena rentabilidad por dividendo.