Añadir Estrategias de Inversión en Google

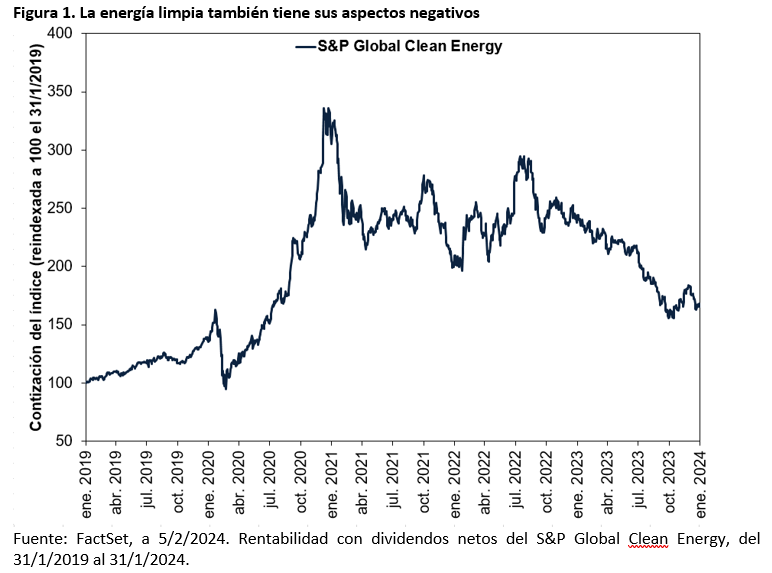

La figura 1 muestra que las acciones del sector de las energías limpias se dispararon en el período previo a la elección del presidente de los Estados Unidos, Joe Biden, en 2020, y en los primeros meses posteriores a estos comicios. Esto se produjo cuando los analistas que seguimos ensalzaron el nuevo pacto verde —que supuestamente estimularía enormes inversiones en infraestructuras en EE. UU. para que la producción de energía al por mayor abandonara el uso de combustibles fósiles— y la puesta en marcha por parte de la Unión Europea de varias iniciativas dirigidas a lograr cero emisiones netas de gases de efecto invernadero.

Fisher Investments observó que muchos analistas sostenían la teoría de que el aval crediticio del Gobierno —y los generosos subsidios— impulsarían un cambio económico tan transformador como la Revolución Industrial. Los artículos que leímos sugerían que la disminución de los costos de la energía solar y eólica, así como de las baterías, las convertía en alternativas más competitivas que los combustibles a base de carbono, los cuales pronto serían reemplazados por las energías limpias. Como muestra la figura 1, a mediados de 2020 las acciones del sector de las energías limpias reflejaron durante un breve tiempo esta oleada de optimismo, pero durante los últimos tres años registraron un pronunciado declive.

¿Por qué este comportamiento tan decepcionante? Si bien no tenemos nada en contra de las energías limpias, nuestros análisis muestran que los mercados se mueven en la brecha existente entre la realidad y las expectativas. Desde ese punto de vista, Fisher Investments España cree que las expectativas con respecto a las energías limpias fueron demasiado altas. Aunque a veces son más baratas que los combustibles fósiles, la generación de electricidad a partir de la energía eólica y solar sigue siendo intermitente, y los sistemas de almacenamiento de energía a escala de servicios públicos (por ejemplo, baterías, almacenamiento hidroeléctrico por bombeo u otros medios), que aseguran la fiabilidad de la red, aún no están suficientemente consolidados, lo que aumenta los costes [ii]. Por tanto, muchos proyectos de energía limpia dependen de subsidios para su construcción y funcionamiento [iii]. Debido a ello, su economía depende del respaldo político, el cual, según la opinión de Fisher Investments España, a menudo es incierto.

El plan "Build Back Better" de la Administración Biden propuso generosos incentivos para promover las energías limpias cuando se introdujo en 2020. Pero, más tarde, se desvirtuó, muchos de sus elementos se desecharon y otros se atenuaron sustancialmente. [iv] La parte que se convirtió en la Ley de Inversión en Infraestructuras y Empleo de 2021 incluía menos de un tercio de la propuesta original, que ascendía a 2 billones de dólares, y sus aproximadamente 550 000 millones en nuevos gastos se distribuyen en un lento goteo a lo largo de cinco años. [v] Los fondos que aún no se han gastado están sujetos a una posible cancelación por parte de del Congreso en el futuro, por lo que no están garantizados.

Analicemos ahora los esfuerzos que el Gobierno de Reino Unido ha realizado para desarrollar su capacidad eólica marina. En septiembre se celebró una subasta para adjudicar contratos con el fin de generar 5 gigavatios de electricidad a partir de parques eólicos marinos durante 15 años, a 44 libras por megavatio hora. [vi] Sin embargo, no se presentaron licitadores, ya que los posibles constructores u operadores de parques eólicos alegaron que los precios eran demasiado bajos para que valiera la pena. [vii] Aunque desde entonces el Gobierno ha aumentado su precio a 73 libras por megavatio hora y reabrirá la subasta en marzo, creemos que los crecientes costes de la energía eólica ponen de manifiesto las dificultades a las que se enfrenta el sector de las energías limpias. [viii]

Volviendo a los EE. UU., otro ejemplo es el de la constructora de parques eólicos marinos más grande del mundo, la cual anunció una reducción del valor contable de 4 mil millones de dólares en proyectos cancelados frente a la costa este en el pasado mes de noviembre debido a retrasos en la cadena de suministro y al aumento de los tipos de interés. [ix] Quienes financian estos proyectos son empresas privadas, muchas de las cuales, en opinión de Fisher Investments España, son sensibles al crédito. Por tanto, encontramos que fueron víctimas de una desafortunada combinación en los últimos años: tipos de interés en rápido aumento y un entusiasmo excesivo ante las expectativas de las energías limpias.

Ahora bien, esto no significa que las energías limpias no vayan a funcionar a largo plazo. Es posible que la economía mundial se descarbonice por completo para 2050. Los avances tecnológicos también pueden dar lugar a que las energías limpias sean más estables en lo que respecta al plano financiero. No obstante, según nuestros análisis, los mercados de renta variable solo anticipan los siguientes 3 a 30 meses. Dudamos que la transición energética se complete en este lapso.

Además de los sobrecostos y de que los precios que ofrecerán los Gobiernos son inciertos, la obtención de los permisos necesarios puede llevar años, especialmente cuando se tramitan a través de múltiples agencias y jurisdicciones. Por lo general, según la opinión de Fisher Investments España, cuanto mayor es el proyecto (y su impacto), más tiempo llevará. Y eso sin tener en cuenta la posibilidad de una enérgica oposición local, que, en nuestra experiencia, puede sumar aún más años de problemas judiciales y evaluaciones medioambientales, además de otros problemas similares. Muchos proyectos solares y eólicos se han topado recientemente con el síndrome en mi casa no, lo que ha obligado a los planificadores a posponerlos. [x] Además, la cantidad de cobre y otros metales necesarios para la electrificación es tan grande que se requerirán muchos años de minería para extraerlos. [xi]

Lo que probablemente resulte aún más importante es el hecho de que los planes gubernamentales en materia de energías limpias no son secretos, aparecen en las noticias con regularidad y en ellas se discute a fondo su posible impacto. De acuerdo con nuestros análisis, los mercados descuentan la información bien conocida casi al instante. Este conocimiento común no confiere ninguna ventaja. A nuestro juicio, invertir en función de los titulares equivale a seguir al rebaño. Según las opiniones de Fisher Investments España acerca de cómo vencer a la multitud, debe preguntarse qué sabe usted que otros no saben sobre los factores que probablemente influirán en los próximos 3 a 30 meses.

No se pierda las últimas noticias y perspectivas de los mercados de Fisher Investments :

Fisher Investments es el nombre comercial utilizado por la sucursal en España de Fisher Investments Ireland Limited, (“Fisher Investments España”). Fisher Investments Ireland Limited es una sociedad de responsabilidad limitada constituida en Irlanda que opera bajo la denominación de Fisher Investments Europe (""Fisher Investments Europe""). Fisher Investments Ireland Limited y su nombre comercial, Fisher Investments Europe, están inscritos en el Registro Mercantil de Irlanda con los números 623847 y 629724. Fisher Investments Europe está regulada por el Banco Central de Irlanda. El domicilio social de Fisher Investments Europe es 2 George’s Dock, 1st Floor, Dublin 1, D01 H2T6 Ireland. Fisher Investments Europe externaliza parcialmente diversos aspectos de las funciones cotidianas de asesoramiento de inversión, gestión de carteras y operaciones bursátiles a sus filiales.

El presente documento recoge la opinión general de Fisher Investments Europe y no debe ser considerado como un servicio de asesoramiento personalizado en materia de inversiones o fiscal ni un reflejo de la rentabilidad de sus clientes. No se garantiza que Fisher Investments Europe siga sosteniendo estas opiniones, las cuales pueden cambiar en cualquier momento a la luz de nuevos datos, análisis o consideraciones. La información que figura en el presente documento no pretende ser una recomendación o un pronóstico de las condiciones del mercado. En su lugar, tiene por objeto esclarecer los aspectos tratados. Los mercados actuales y futuros pueden diferir ampliamente de los que se describen en este documento. Asimismo, no se garantiza la exactitud de ninguna de las hipótesis empleadas en los ejemplos contenidos en el presente documento

[i] Fuente: FactSet, a 14/2/2024. Afirmación basada en la rentabilidad del índice S&P Global Clean Energy, del 31/12/2020 al 31/12/2023.

[ii] "Energy Storage for Electricity Generation", equipo de redacción interna, Administración de Información Energética de EE. UU., 28/8/2023.

[iii] "Federal Financial Interventions and Subsidies in Energy in Fiscal Years 2016–2022", equipo de redacción interna, Administración de Información Energética de EE. UU., 1/8/2023.

[iv] "Build Back Better Act", equipo de redacción interna, Ballotpedia, consultado el 5/2/2024.

[v] "Infrastructure Investment and Jobs Act of 2021", equipo de redacción interna, Ballotpedia, consultado el 5/2/2024.

[vi] "‘Biggest Clean Energy Disaster in Years’: UK Auction Secures No Offshore Windfarms", Jillian Ambrose, The Guardian, 8/9/2023.

[vii] ibid.

[viii] "UK to Offer Wind Developers Significantly Higher Electricity Prices", Irina Slav, OilPrice.com, 16/11/2023.

[ix] "Orsted Cancels Two New Jersey Offshore Wind Projects, Takes $4 Billion Writedown", Catherine Clifford, CNBC, 1/11/2023.

[x] "US Counties Are Blocking the Future of Renewable Energy: These Maps, Graphics Show How", Elizabeth Weise, Stephen J. Beard, Suhail Bhat, Ramón Padilla, Carlie Procell y Karina Zaiets, USA Today, 4/2/2024.

[xi] "Copper Is Critical to Energy Transition. The World Is Falling Way Behind on Producing Enough", Bob Woods, CNBC, 27/9/2023.