¿Cuáles son las características del ahorrador español?

El ahorrador español se declara mayoritariamente conservado. 6 de 10 se declaran así. Buscan unas rentabilidades aceptables, pero no están dispuestos a tener una pérdida de valor ni siquiera temporal. Es un porcentaje alto que ha aumentado durante la crisis y se mantiene a pesar de que las alternativas de inversión conservadoras son muy poco rentables.

El plazo en el que invierte este ahorrador es en un 75% superior a 1 año. Aun así, los que ahorran más de 3 años son un porcentaje residual.

Los factores que tienen en cuenta son la seguridad y la rentabilidad y para el año 2016 las preferencias que tienen para canalizar sus ahorros son, por este orden, planes de pensiones y fondos de inversión, y depósitos.

El ahorrador conservador se ha triplicado desde 2019, pero ¿cómo han evolucionado los perfiles de los ahorradores desde 2009 y a qué cree que se deben las variaciones?

3 de cada 10 ahorradores se definían como conservadores en 2009 hasta 6 de cada 10 actuales. Este porcentaje se ha mantenido desde el último estudio que hicimos en 2013.

Pese a que la crisis ha remitido y hay casi tres años con rentabilidades muy buenas en los mercados de valores, la concepción de no querer tener pérdidas, ni siquiera a corto plazo, han mantenido el perfil conservador desde principios de la crisis.

¿Cuáles son los motivos a los principales motivos de ahorro y cuál prevén que será su evolución futura?

El motivo principal sigue siendo la cobertura de imprevistos. Esto ha aumentado con la crisis y la subida del número de parados. Esto ha dejado en un segundo plano otros ahorros, como el de complementar nuestra jubilación (3 de cada 10).

El cómo evolucione a futuro dependerá mucho de la evolución de la situación económica, el mercado laboral y la confianza del inversor.

Los depósitos bancarios siguen siendo el principal producto de ahorro, pese a la caída de rentabilidad. ¿A qué se debe?

Sí, esto se mantiene así, aunque hay una mayor propensión a canalizar los ahorros líquidos a través de fondos de inversión, lo que ha hecho que la cuota de mercado que tienen los depósitos haya pasado del 44% al 36%. No es porque el volumen de depósitos haya bajado, que se ha mantenido estable, sino porque se destina más ahorro nuevo y proveniente de inmuebles a otros productos. Los fondos de inversión han sido el producto estrella de los últimos tres años para las familias españolas.

Un 63% de los conservadores invierte en depósitos, un 21% en fondos, un 46% en planes y un 7% en RF. ¿No encuentran alternativa los inversores conservadores?

En este escenario de tipos cero, a pesar de que nos definamos como conservadores, si queremos obtener alguna rentabilidad (por encima del 0,5% anual) vamos a tener que canalizar parte de nuestros ahorros a la renta variable porque no hay otra alternativa. La renta fija de medio y largo plazo hoy día aporta riesgo y la rentabilidad se va a reducir.

¿Cuál es el perfil mayoritario del ahorrador español de fondos de inversión?

Claramente es un perfil de perfil moderado o dinámico. El fondo de inversión se ve como un producto para lograr rentabilidad y algo menos de seguridad que en el resto de productos, y para canalizar ahorros a medio y largo plazo.

Se informan sobre estos productos a través de medios online y asesores, aunque a la hora de contratar la mayoría (6 de cada 10) se acercan a oficinas bancarias, aunque ya 2 de cada 10 lo hacen online, un canal que, previsiblemente, aumentará en los próximos años.

¿De dónde proviene el dinero que destinan a fondos de inversión?

No es un dinero que viene de otros productos financieros, como inmuebles o ahorro nuevo y , en segundo lugar, ahorro nuevo.

Los ahorradores acuden mayoritariamente a las oficinas bancarias para informarse y contratar productos. ¿Las regulaciones no han evitado la alta bancarización?

Las regulaciones no tratan de cambiar los modelos de negocio ni las canalizaciones de contratación, simplemente hay una serie de realidades nuevas y las normativas intentan garantizar un mínimo de información para los ahorradores. La realidad tecnológica está incidiendo en esta línea. Aunque parezca que un 20% de contratación por medios online es bajo, lo cierto es que ha aumentado mucho en los últimos años.

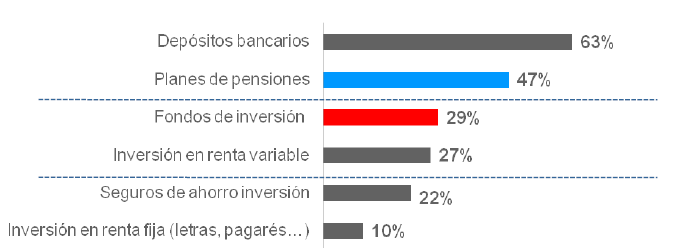

¿Por qué productos muestran más interés los ahorradores españoles de cara a 2016?, ¿por qué no ha variado respecto a 2013?

La inversión directa es una opción que existe pero es residual, lo que implica unos conocimientos por parte del ahorrador, implica un nivel mínimo de inversión para que compense invertir en los mercados financieros directamente, en vez de por vehículos colectivos que son más baratos y accesibles.

Las rentabilidades de los depósitos están en el 0,2%, lo que ha reducido el atractivo, aunque siguen siendo muy utilizados por los ahorradores. De hecho, casi 100.000 millones de euros han sido aportados como suscripciones netas en fondos de inversión en los últimos años. Por tanto, vemos que el depósitos, que fue el producto estrella entre 2009 a 2012, ahora ha sido sustituido por el fondo de inversión. Los ahorradores ahora ven al fondo de inversión como el producto principal a través del que canalizar sus ahorros.