Añadir Estrategias de Inversión en Google

2021 da la bienvenida al año del Buey, el cual típicamente es caracterizado por períodos de recuperación. Las últimas veces que sucedió fue en 1997 y 2009 después de la Crisis Financiera Asiática y la Crisis Financiera Global, respectivamente. Tras la recuperación de la pandemia de la COVID, creemos que la fuerza que ha tenido el repunte le ha dado esta vez a las autoridades económicas del gigante asiático la confianza para controlar los estímulos y centrarse en sus objetivos a largo plazo. Como se describe en el XIV Plan Quinquenal, algunos de los objetivos clave de China son:

Gráfico 1 – China continúa enfocada en sus objetivos a largo plazo

Fuente: WisdomTree

Obteniendo un crecimiento sostenible y de mayor calidad

Aunque la economía china evitó una contracción en 2020 debido al aumento de las exportaciones y la inversión en infraestructura e inmuebles, el consumo interno se quedó rezagado. De acuerdo con la Conferencia Central de Trabajo Económico (CEWC)1 , China buscará alentar reformas del lado de la demanda para mejorar el poder adquisitivo de los hogares de clase media y baja del país. Algunas de las reformas del lado de la demanda incluyen: la optimización del sistema de distribución de ingresos, la creación de empleo, la mejora de la seguridad social, el régimen fiscal y las transferencias de pagos. Asimismo, el consumo interno de China en 2020 representó el 54.3% del PIB y sigue siendo la piedra angular de las operaciones económicas estructurales2.

En junio, el crecimiento de las ventas minoristas se atenuó al 12.1% interanual en comparación al 12.4% de mayo, debido a la amenaza de variantes. Seguimos siendo de la opinión de que la acumulación de exceso de riqueza en el sector de los hogares debería desencadenar una recuperación impulsada por los consumidores a medida que las vacunas se actualicen con las variantes de la COVID. Los objetivos de China de alcanzar un crecimiento de calidad se han logrado a costa de un enfoque disciplinado para inyectar capital y retener el estímulo de las empresas estatales (EEs) que pierden dinero y están cargadas de deudas.

La desaceleración del crecimiento del crédito ha sido gradual y parece estar en camino de lograr los objetivos del gobierno de mantener el aumento del crédito en la misma proporción que el crecimiento del PIB nominal este año. El 9 de julio, el Banco Popular de China redujo el coeficiente de reservas obligatorias en un 0.5% para la mayoría de los bancos, en línea con las directrices del Consejo de Estado, liberando así casi 1 billón de yuanes de liquidez a largo plazo en la economía. Estas medidas recientes del central chino no deben confundirse con una postura de flexibilización generalizada ya que la entidad continúa en el camino de una política monetaria prudente.

Fuente: Bloomberg, WisdomTree, con los datos disponibles al cierre del 30 de junio de 2021. La rentabilidad histórica no es indicativa de la rentabilidad a futuro y cualquier inversión puede perder valor.

Abriendo su economía y atrayendo comercio e inversiones extranjeras

En junio del año pasado, la Comisión Nacional de Desarrollo y Reforma (NDRC) y el Ministerio de Comercio (MOF) emitieron conjuntamente dos listas negativas que incluyen medidas administrativas especiales y las medidas administrativas específicas en la Zona Franca (FTZ) para el acceso a la inversión extranjera. Las dos listas negativas se refieren a las industrias en las que la inversión extranjera estará prohibida o restringida. En comparación con la lista negativa de 2019, la nueva lista negativa nacional de 2020 ha reducido el número de medidas restrictivas en un 17.5% y la nueva lista negativa de la FTZ de 2020 ha reducido las medidas en un 18.9%.

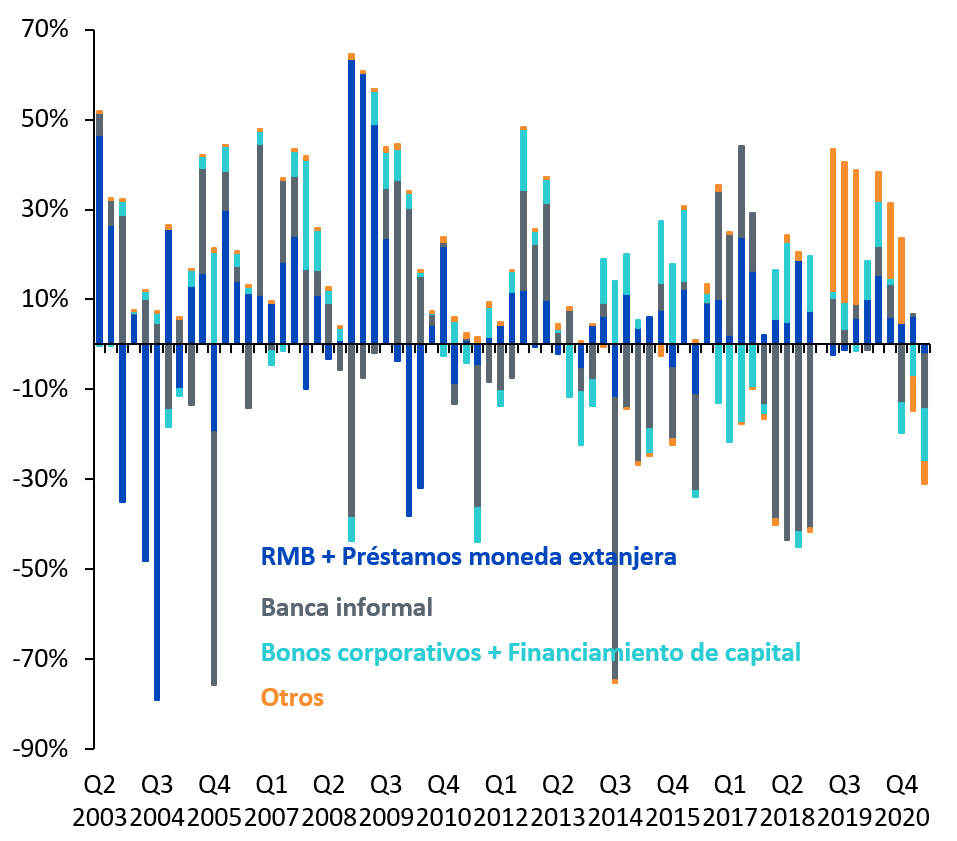

El mercado de bonos en moneda local en China continental también se ha quintuplicado con respecto a una década atrás. La facilidad y la escalabilidad del programa Bond Connect, lanzado en 2017, ayudó a disipar las preocupaciones de los inversores con respecto a la repatriación y el riesgo de la cuenta de capital a partir de que los activos pasaron a mantenerse y liquidarse en el extranjero. En noviembre de 2020, China integró y flexibilizó los requisitos de calificación para los inversores institucionales extranjeros calificados (QFII) y los inversores institucionales extranjeros calificados en renminbis (RQFII), lo cual ha contribuido a la popularidad de estos programas. China parece interesada en promover un mayor uso transfronterizo del renminbi.

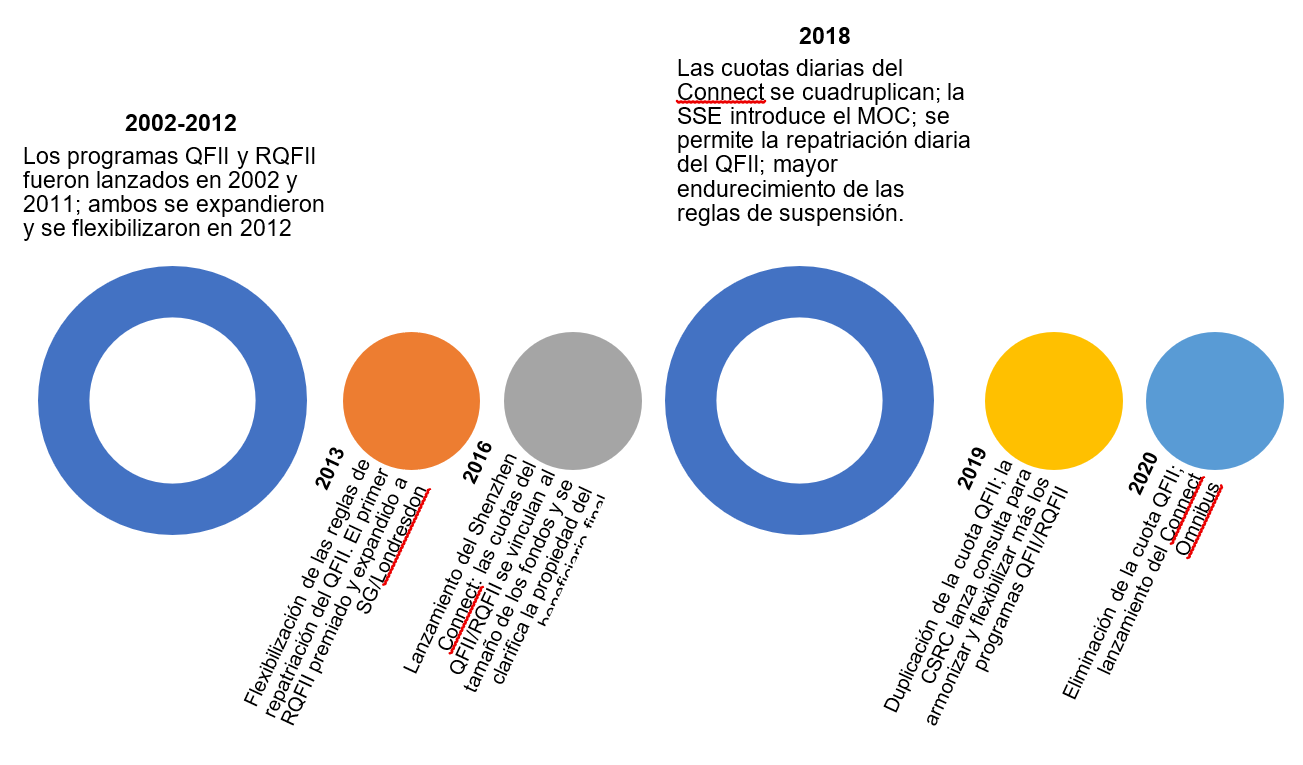

Desde su apertura en 1991, los mercados de valores chinos han crecido a un ritmo acelerado tanto en términos de capitalización de mercado como de amplitud de empresas que cotizan en bolsa. En la actualidad, es el segundo mercado de valores más grande y líquido del mundo sobre la base de una serie de reformas que comenzaron en 2002. La inclusión de MSCI en 2019, ha sido todo un testimonio de cuánto China ha progresado en sus reformas del mercado de capitales. Todavía creemos que hay un largo camino por recorrer con sólo el 20% de capitalización de mercado reconocida hasta ahora, con un factor de inclusión limitado al 20% por parte de MSCI.

Gráfico 3: las reformas chinas implementadas desde 2002

Fuente: WisdomTree, MSCI. Por favor tenga presente: los QFII y RQFII representan los programas de Inversores Extranjeros Institucionales Calificados e Inversores Extranjeros Institucionales Calificados enRMB para el caso del mercado de China continental. El programa Shanghai/Shenzhen Connect permite a los inversores extranjeros operar valores cotizantes en los centros bursátiles de Shanghai y Shenzhen directamente a través de brokers en Hong Kong y las conexiones con la bolsa de valores de Hong Kong. El término CRSC hace referencia a la Comisión Reguladora de Valores de China. El programa Stock Connect fue lanzado inicialmente en noviembre de 2014, con la apertura del puente Shanghai – Hong Kong. Bajo este programa, los inversores en cada parqué pueden operar acciones del otro mercado utilizando sus corredores locales y agentes de compensación.

Alcanzando los objetivos climáticos

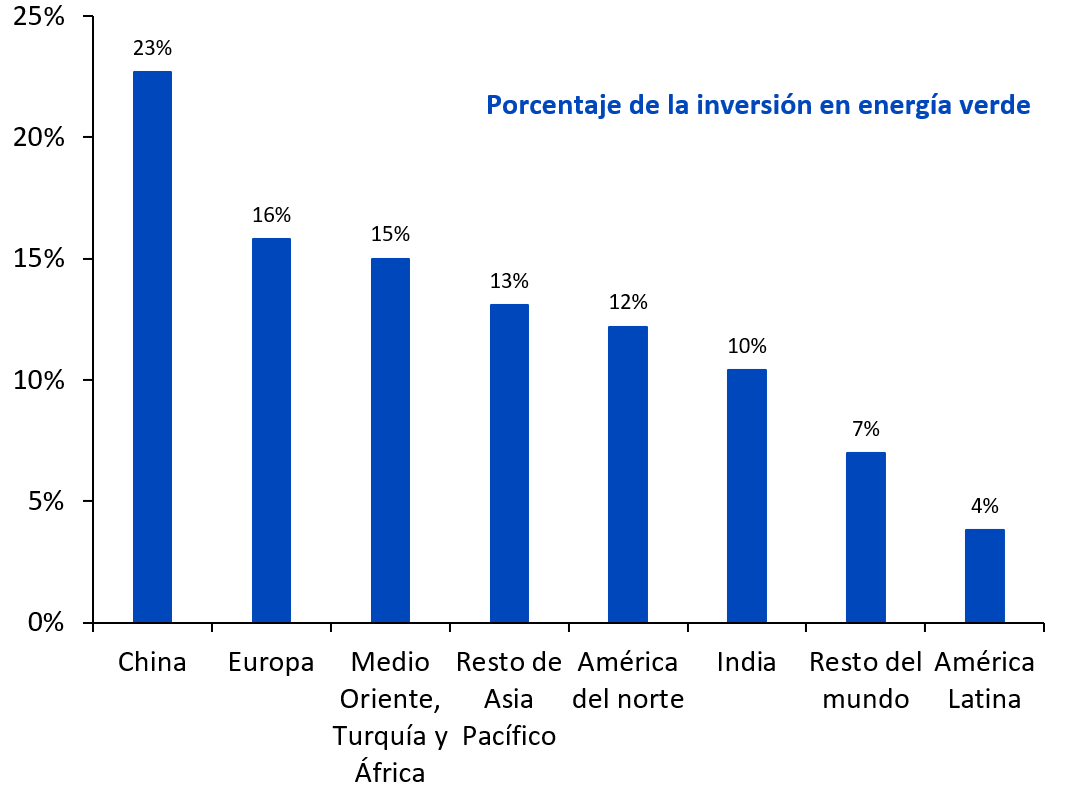

China ha expresado un fuerte compromiso con la acción climática. Siendo un gran importador de fuentes tradicionales de energía, creemos que China continuará con la acción climática mientras cumple con su objetivo a largo plazo de volverse más autosuficiente. Para mantener lo acordado en el pacto climático de París, China se ha comprometido a lograr la neutralidad de carbono para 2060 y alcanzar las emisiones máximas para 2025. Asimismo, el país está cambiando gradualmente su combinación de energía del carbón a fuentes de energía más limpias como la solar y la eólica. Su objetivo es que la energía renovable represente más del 50% de su capacidad eléctrica total para 2025, en comparación con el 42% actual. Asimismo, China está muy por delante del resto en la carrera global hacia la electrificación, evidente de su desarrollo y despliegue de vehículos eléctricos e infraestructura de puntos de carga.

Gráfico 4: la proporción de las energías renovables en la inversión de nueva capacidad 2020-2050E

Fuente: Bloomberg, WisdomTree, con los datos correspondientes al 30 de diciembre de 2020. La rentabilidad histórica no es indicativa de la rentabilidad a futuro y cualquier inversión puede perder valor.

Oportunidad en las acciones chinas de Clase-A

La variedad de revisiones en las estimaciones de los beneficios de las acciones chinas de Clase-A ha comenzado a mostrar sus primeros indicios de estabilización. Los resultados corporativos siguen siendo un importante impulsor de la rentabilidad de la renta variable y esperamos que la temporada de resultados entrante del segundo trimestre sea un importante catalizador para las acciones chinas de Clase-A. Considerando tanto las valoraciones favorables y la mejora de las revisiones de los beneficios, el mercado de acciones chinas de Clase-A presenta una oportunidad de inversión cautivante para los inversores extranjeros que buscan diversificar sus carteras. Las acciones chinas de Clase-A ofrecen además una exposición más equilibrada a los sectores de la nueva economía tales como el de la tecnología de la información, el consumo discrecional, el consumo básico y la salud. Asimismo, hemos observado que el índice S&P China 500 ofrece a los inversores una mayor exposición a los sectores de la nueva economía en comparación a los índices de la competencia debido a su mayor exposición a los valores chinos de Clase-A.

Gráfico 5: la comparación de los sectores de la nueva economía en los índices

Sectores de la <<nueva economía>> | Tecnología de la información | Consumo discrecional | Consumo básico | Salud | Servicios de comunicación | Total |

S&P China 500 | 11% | 20% | 9% | 10% | 10% | 59% |

CSI300 | 16% | 9% | 16% | 11% | 2% | 54% |

FTSE A50 | 10% | 4% | 3% | 6% | 0% | 23% |

HSCEI | 9% | 19% | 5% | 4% | 18% | 55% |

HSI | 5% | 16% | 2% | 6% | 12% | 41% |

Fuente: Bloomberg, WisdomTree, con los datos correspondientes al 30 de junio de 2021. Por favor tenga presente que HSCEI representa el Hang Seng China Enterprises Index, mientras que HSI el Hang Seng Index. La rentabilidad histórica no es indicativa de la rentabilidad a futuro y cualquier inversión puede perder valor.

El índice S&P China 500 parece proporcionar una exposición comprensiva a los valores chinos sin la concentración de riesgo presente en los otros índices. Asimismo, ofrece una concentración mucho menor en el sector financiero en comparación al FTSE A50 (37.37%), el Shanghai Shenzhen CSI 300 Index (23.6%) y el Hang Seng China Enterprises Index (28.34%)3. La rentabilidad histórica del índice S&P China 500 ha sido asombrosa en comparación a otros selectivos similares, tal como se muestra a continuación:

Gráfico 6: la comparación histórica de la rentabilidad de los selectivos chinos

| S&P China 500 | MSCI China | Shanghai Shenzhen CSI 300 | FTSE A50 | ||

Rentabilidad anualizada | 12,1% | 10,8% | 11,2% | 11,2% | ||

Desviación estándar | 21,5% | 20,9% | 25,9% | 26,7% | ||

Relación Sharpe | 51,3% | 46,6% | 39,0% | 37,8% |

Conclusión

La percepción negativa con respecto a los valores chinos a raíz de las recientes preocupaciones vinculadas a la regulación de los mercados de capitales y las cotizaciones en bolsa offshore, parece estar fuera de lugar. Beijing está aumentando las regulaciones de las empresas chinas que cotizan en el exterior y los reguladores alrededor del mundo buscan tomar medidas enérgicas contra el poder que las empresas de tecnología han adquirido en la actualidad. Al mismo tiempo, esperamos que los inversores moderen sus expectativas de crecimiento con respecto a las empresas de tecnología, considerando el mayor escrutinio que enfrentan independientemente de la gran rentabilidad que siguen teniendo. A medida que China prosigue con el hincapié en sus objetivos a largo plazo y se aleja de una economía intensiva en carbono, continúa ofreciendo un terreno fértil para oportunidades de inversión potenciales.

- El principal evento de establecimiento de la agenda económica para 2021

- El Consejo de Estado; la República Popular de China

- Al 30 de junio de 2021