Añadir Estrategias de Inversión en Google

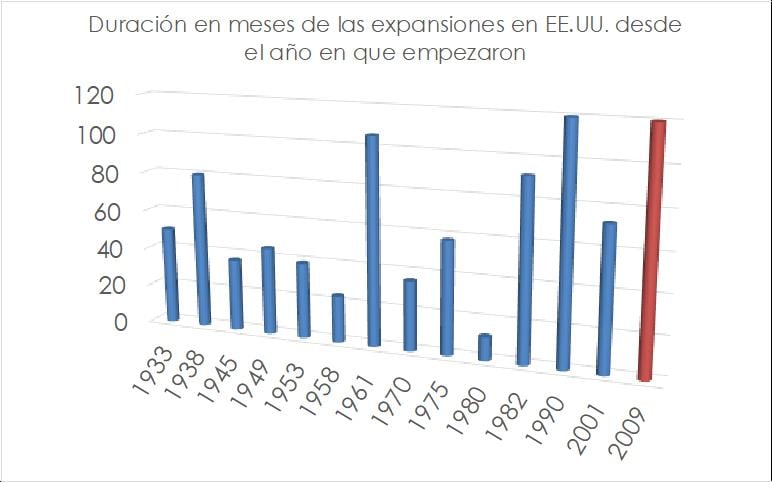

La expansión media “made in USA” suele durar unos cinco años mientras que la actual ya lleva el doble de tiempo. ¿Quiere esto decir que tiene los días contados? No necesariamente. En sí, la longevidad de un ciclo no es un problema, ya que, como dijo J. Yellen, presidente de la Reserva Federal, en diciembre de 2015 “las expansiones no se mueren simplemente por edad”. Lo que suele inducir el final de un ciclo expansivo son choques externos o una política monetaria restrictiva. Teniendo en mente las declaraciones del presidente de la FED, J. Powell, el 19 de junio, sabemos que no será la Reserva Federal quien ejercerá de “party-breaker” en el futuro inmediato.

Hace tiempo que el banco central americano ha reducido su programa de QT*, indicando que lo detendrá por completo a finales del año. Ahora ha confirmado el fin del ciclo alcista de tipos de interés y ha abierto la puerta a la primera bajada en una década. Los mercados anticipan de dos a tres recortes en 2019, el primero de los cuales podría producirse a finales de julio. Por tanto, las condiciones financieras vuelven a relajarse en EE.UU.

Lo cierto es que la mayoría de los analistas sí coinciden en diagnosticar la fase tardía del ciclo actual. Síntomas no faltan: se ralentiza el crecimiento, retroceden los beneficios corporativos y la curva de los tipos de interés se ha invertido. Al mismo tiempo, la economía funciona al 100% de su capacidad productiva, con la tasa de desempleo en mínimos (3,6%) y con salarios que tienden a subir. Pero a pesar de un mercado laboral tensado, la inflación parece contenida (2,0%).

Si es verdad que la Reserva Federal cumple con su doble mandato de estabilidad de precios y de pleno empleo, el organismo ha señalado su preocupación por la salud de la economía global (que terminaría por afectar la economía americana): un posible recorte de los FED FUNDs tendría carácter preventivo.

En este contexto, y teniendo en cuenta la relativa resiliencia de la economía americana (PIB +3,1% en el primer trimestre) en comparación con otras economías avanzadas, cabe pensar que el nuevo enfoque del banco central americano ayude a prolongar la expansión actual. Claro está que no cuenta con la fuerza de otras ocasiones: mientras que el PIB nominal creció un +63% de media durante las siete expansiones que se produjeron desde 1960, desde el 2009 sólo ha crecido un +45%. O sea, a pesar de los múltiples estímulos fiscales y monetarios a lo largo de los últimos años, la expansión actual carece de mordiente.

Hay quien piensa que esta situación - una recuperación larga pero modesta - en vez de ser pasajera, podría ser estructural. Es decir que mega-tendencias como el envejecimiento, la globalización o la automatización hacen que el potencial de crecimiento de las economías avanzadas sea menor hoy que en el pasado. Si fuese así, los tipos de interés podrían mantenerse bajos durante más tiempo de lo inicialmente esperado (recordemos lo que ocurre en Japón) y así contribuir a la posible extensión del ciclo.

Sea como fuere, la madurez de la expansión actual trae sus peligros. Por un lado, un estudio de Fidelity Investments demuestra que la rentabilidad de la mayoría de los activos se reduce sensiblemente durante la última fase de un ciclo expansivo. Por otro, tener el fin del ciclo más cerca sin conocer la fecha exacta incrementa la incertidumbre, y esto suele disparar la volatilidad en los mercados financieros (como por ejemplo en diciembre del año pasado). Para el inversor significa que el ratio de rentabilidad/riesgo disminuye, es decir, que podría obtener una rentabilidad menor por unidad de riesgo asumido. Por mucho que se pueda alargar el ciclo económico, manda la prudencia a la hora de invertir.

Gráfico de elaboración propia basado en datos de ploutos/seekingalpha

*QT = Quantitative Tightening”, reducción de estímulos no convencionales por los bancos centrales. En esencia, es dar marcha atrás al “QE”, en vez absorber activos financieros y inyectar liquidez (QE), el Banco Central reduce el número de activos (p. ej. Bonos del tesoro) que tiene en su balance y así drena liquidez de los mercados financieros.