Añadir Estrategias de Inversión en Google

Aunque las turbulencias recientes en torno a los bancos regionales estadounidenses y Credit Suisse proyectaron brevemente una sombra sobre nuestro sesgo favorable al sector, que mantenemos desde hace tiempo, los catalizadores de los impactos fueron muy específicos: una gestión inadecuada de entidades individuales, no un fallo del conjunto del sistema bancario. Por tanto, seguimos estando convencidos de nuestra sobreponderación en el sector financiero, un posicionamiento fundamentado en tres grandes argumentos.

Los bancos estadounidenses más grandes se beneficiarán de los problemas de los bancos regionales

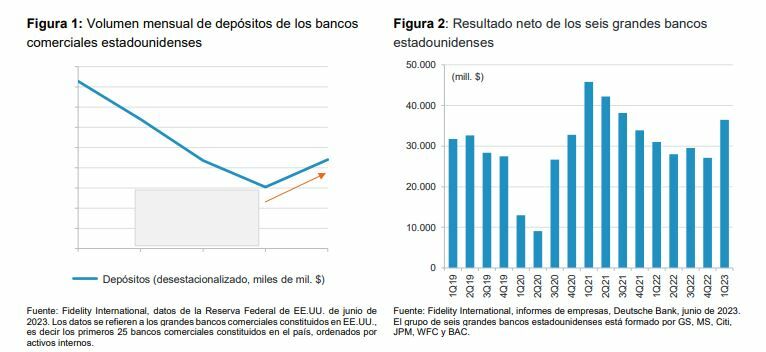

La posibilidad de que los acontecimientos recientes en EE.UU. se contagien al conjunto del sector bancario es pequeña, en nuestra opinión. De hecho, estos sucesos ya han comenzado a beneficiar a los campeones nacionales por los que apostamos en nuestras carteras. Muchos grandes bancos comerciales estadounidenses han registrado un aumento de los depósitos desde la crisis de los bancos regionales en marzo (figura 1), mientras que el resultado neto de los seis grandes bancos estadounidenses aumentó considerablemente después de este episodio de tensiones (figura 2). La menor competencia debería beneficiar a estas entidades a partir de ahora y, a este respecto, algunos de los bancos más grandes también han comenzado a aprovechar la debacle de los bancos regionales contratando activamente a empleados que ocupan puestos de responsabilidad.

Los bancos con importancia sistémica mundial van a beneficiarse aún más del hecho de encontrarse en un punto de partida muy sólido antes de la caída de los bancos regionales, merced a unos activos adecuadamente diversificados y unos niveles de capitalización muy elevados comparados con las entidades bancarias más pequeñas, que históricamente han estado menos reguladas. JP Morgan, como cabía esperar, aprovechó la oportunidad para adquirir el grueso de First Republic y aumentar su base de depositantes.

Los bancos europeos están bien regulados y posicionados

A pesar del ciclo de fuertes subidas de tipos del Banco Central Europeo en 2022, las entidades del viejo continente se han visto escasamente presionadas para incrementar los tipos de los depósitos este año, lo que hace que la beta de sus depósitos sea muy baja comparada con otras regiones. Ello se debe en gran medida a la naturaleza del sistema bancario europeo, que tiene más de oligopolio que otras regiones. La concentración mucho mayor de negocios en un puñado de bancos provoca que los clientes dispongan de menos opciones para mover los depósitos y que los bancos sientan menos presión para elevar la remuneración.

Así pues, los bancos europeos han presentado unos beneficios récord en lo que llevamos de 2023 y el regulador europeo ha aprobado el pago de dividendos y la recompra de acciones en la banca, tras prohibir estas medidas durante la pandemia de COVID-19. Eso envía un mensaje muy positivo sobre la salud del sistema bancario europeo y, en general, gracias a la experiencia de la región con las crisis bancarias anteriores, pensamos que las entidades europeas van por delante de la regulación y son especialmente atractivas desde la perspectiva del riesgo y la recompensa.

Los fundamentales y las valoraciones de los bancos siguen siendo atractivos

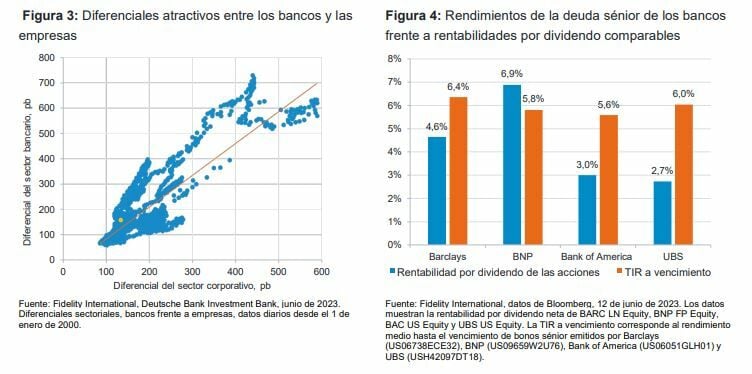

Los diferenciales de los bancos estadounidenses se mueven alrededor de 40 pb por encima de su relación histórica con las empresas (figura 3), por lo que el atractivo relativo de los dos sectores es evidente. Muchos de los grandes bancos que están bien capitalizados, gestionados y regulados presentan diferenciales más altos que los bonos corporativos con calificación de BBB. Pero a la vista de la mejora de los fundamentales y los colchones de capital, los bancos también podrían resultar inversiones más seguras que durante las crisis anteriores.

En cuanto a los rendimientos, los niveles absolutos de muchos de los bancos que nos gustan están en máximos de varias décadas, mientras que desde una óptica relativa los rendimientos de algunos títulos de deuda sénior bancaria son comparables, incluso más atractivos, que la rentabilidad por dividendo de las acciones (figura 4) y que otros segmentos de mayor riesgo del mercado de renta fija, como los bonos high yield.

Riesgos para las perspectivas

Existen riesgos en el horizonte, principalmente la oferta futura de títulos de los bancos. El efecto combinado del cierre del mercado de nuevas emisiones a comienzos de año y la adquisición de la base de depósitos de los bancos regionales quebrados por parte de muchos grandes bancos ha hecho que muchas entidades vayan retrasadas en su plan de emisiones para 2023. Así, probablemente veamos cómo los grandes bancos emiten nueva deuda durante los próximos meses, lo que podría lastrar los diferenciales del sector financiero. En nuestra opinión, se trata de un riesgo adecuadamente identificado que se compensa con creces con el atractivo de las valoraciones. Por ello, mantenemos la sobreponderación en los títulos bancarios de mayor calidad.

Para los bancos regionales que quedan en EE.UU., también es probable que veamos más emisiones a medida que los reguladores impongan normas de concesión de préstamos más estrictas y exigencias en materia de requisitos de capital. No obstante, estamos viendo una diferenciación clara entre los bancos regionales más sólidos y más endebles. Aunque muchos de los títulos más débiles cotizan con grandes descuentos, los “megabancos regionales” más fuertes y de mayor calidad, como US Bancorp, PNC Financial Services Group y Truist Financial Corporation, son lo suficientemente atractivos para su nivel de riesgo, lo que podría ofrecer oportunidades para aumentar la exposición.

Información importante

- El valor de las inversiones y las rentas derivadas de ellas pueden bajar o subir y usted/el cliente puede recibir menos de lo que invirtió inicialmente. Este fondo no ofrece ninguna garantía o protección en lo que respecta a la rentabilidad, la preservación del capital, la estabilidad del valor liquidativo o la volatilidad.

- Bonos: Existe el riesgo de que los emisores de bonos no sean capaces de devolver el dinero que han pedido prestado o efectuar los pagos de intereses. Cuando los tipos de interés suben, los bonos pueden depreciarse. Las subidas de los tipos de interés pueden hacer que disminuya el valor de su inversión.

- Bonos corporativos: Debido a las mayores probabilidades de impago, una inversión en un bono corporativo es generalmente menos segura que una en deuda pública.

- Bonos high yield: Los bonos de baja calidad crediticia se consideran bonos de mayor riesgo. Presentan un mayor riesgo de impago que podría afectar a las rentas y al valor del fondo que invierte en ellos.

- Mercados extranjeros: El fondo invierte en mercados extranjeros y, por tanto, el valor de las inversiones puede verse afectado por las variaciones de los tipos de cambio.

- Coberturas de divisas: La cobertura de divisas se utiliza para reducir de forma sustancial el riesgo de pérdidas derivadas de movimientos desfavorables de los tipos de cambio en las posiciones en monedas que no sean la moneda de contratación. La cobertura también tiene como efecto limitar las ganancias cambiarias potenciales que se pueden conseguir.

- Mercados emergentes: El fondo invierte en los mercados emergentes, que pueden ser más volátiles que otros mercados más desarrollados.

- Derivados: Este fondo puede emplear una cantidad de derivados mayor y más compleja y ese hecho puede conllevar apalancamiento. En estas situaciones, la rentabilidad puede aumentar o disminuir en mayor medida que en otras circunstancias. El fondo podría estar expuesto al riesgo de pérdidas económicas si una contraparte utilizada para los instrumentos derivados se ve imposibilitada para afrontar sus obligaciones de pago.

- ESG: Este fondo promueve características medioambientales y/o sociales. El énfasis del gestor de inversiones en valores que presentan características sostenibles puede afectar de forma favorable o desfavorable a los resultados de las inversiones del fondo comparado con fondos similares que no poseen dicho énfasis. Las características sostenibles de los valores pueden variar con el paso del tiempo.

- Otros: Las referencias a valores específicos no deben interpretarse como una recomendación de compra o venta de dichos valores y constituyen menciones con carácter exclusivamente ilustrativo. Por su política de inversión, este fondo puede invertir más de un 35% de su capital en valores mobiliarios e instrumentos monetarios emitidos o garantizados por un Estado miembro del EEE, una o más de sus autoridades locales, un tercer país o un organismo público internacional al que pertenezcan uno o más estados miembros del EEE.