Tenemos recomendación antagónica en los emergentes, entre los que priman el crecimiento potencial de la región y los que miran hacia la próxima subida de tipos. . ¿Es momento de estar en emergentes?

Lorenzo Coletti, director senior de ventas de Pictet AM

. Nuestra visión es que hay que mirar los emergentes y discriminar entre regiones y entre éstas, discriminar más que nunca. En renta variable estamos neutrales en emergentes, favorecemos otras regiones como Europa y Japón pero estamos muy atentos a potenciales entradas en renta variable emergente. No vemos recuperación de beneficios en estos países y a pesar de que China lo ha hecho muy bien en este momento ha sido por la debilidad de EEUU.

Ana Guzman, country head en Iberia de Aberdeen. En Aberdeen pensamos que siempre hay que tener una proporción de emergentes en las carteras diversificadas. No se puede obviar un 60% de la población en una de las mayores dinámicas de crecimientos, esto está en los mercados emergentes, con lo que desde un punto de vista estructural. No podemos tratar los emergentes como un todo porque cada uno tiene unas dinámicas positivas que a su vez pueden afectar de forma positiva pero pensamos que es buen momento de empezará volver a aumentar posiciones tanto en renta fija como en renta variable.

¿Cuál es el potencial que ofrece China?

Lorenzo Coletti. Tenemos que olvidarnos del crecimiento de la última década donde China crecía al 10%. Lo mismo pasó en Europa. El gobierno chino hará de todo para estabilizar la economía y esto lo hará precisamente con estímulos monetarios y también a través de reformas de las empresas del Estado para mejorar la eficiencia y los márgenes. En último lugar, es fundamental el mercado de la vivienda donde vemos las primeras señales de recuperación después de un período muy complicado. (Consulte la ficha del fondo Pictet Asian Equities Ex Japan )

Se habla de burbuja en torno al mercado chino. ¿Cómo lo contemplan?

Ana Guzman: Es curioso porque los últimos quince años todo el mundo era muy positivo en China y nosotros no lo éramos y ahora es cuando vemos síntomas que nos gustan porque tenemos tasas de crecimiento normales en una economía que pasa de un estadio muy emergente a un mayor desarrollo. Creemos que China está pasando de un crecimiento de cantidad a uno más basado en la calidad, para lo que están llevando a cabo reformas más estructurales con cambios en el sector público. Es normal que en la transición de una economía esambladora a una más basada en sector secundario/servicios siempre haya riesgos de burbujas en determinados sectores. El menor crecimiento de China viene por una falta de demanda de los países desarrollados. (Consulte la ficha del fondo AG Asia Pacific Equity Fund)

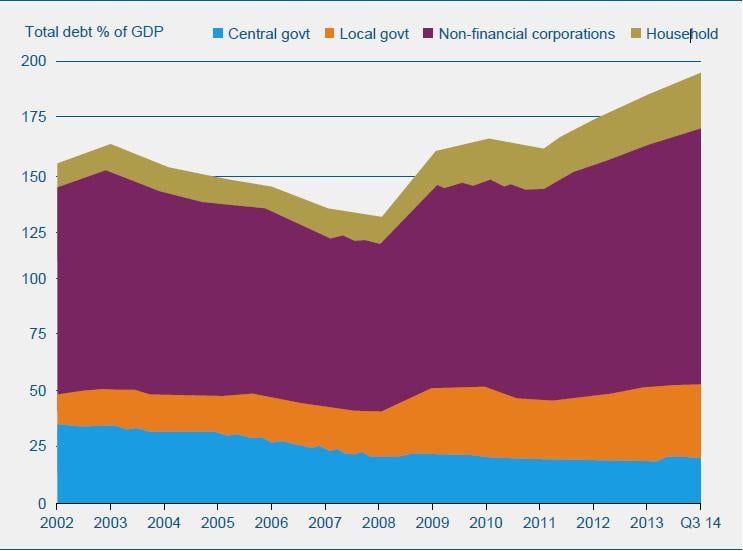

Deuda total como % del PIB de China.

Creemos que las autoridades chinas tienen entre sus objetivos que el crecimiento sea ordenado, nos parece muy significativas las reformas que están llevando a cabo para mejorar la inversión extranjera, acceso a las clase A, interconexión entre bolsas…Están aumentando la transparencia y unas prácticas de mercado mejores.

El hecho de que se fomenten este tipo de medidas ¿puede beneficiar al resto de economías?

Ana Guzman: Sí, no sólo a los desarrollados sino a los emergentes que son demandantes de materias primas, esto implica mayor construcción de infraestructuras. Un mayor crecimiento de China es beneficioso para todos.

Lorenzo Coletti: Si consiguen fomentar el crecimiento de los chinos y consiguen pasar de economía exportadora a más importadora, beneficiará a las economías más cercanas como India o el Sudeste asiático que verán a China como un consumidor de sus productos.

Ya que me hablan de otras economías, ¿cuáles son las que pueden tomar el relevo a China?

Lorenzo Coletti: China es el segundo país en el mundo por PIB, la que más cerca le sigue es India. India será la China del futuro. Ha hecho muchas reformas, no han llegado a todas las inversiones extranjeras que podrían llegar pero creo que esto cambiará en el futuro y, aunque China seguirá siendo el gran motor, India será sin duda la que le seguirá.

¿Confirman India también en Aberdeen?

Ana Guzman: Indonesia está llevando a cabo reformas pero los dos países comparables por recursos, población…son China e india. Coincidimos con Pictet en cuanto a que India en reformas y manera de hacer negocios no había dado los pasos. El Banco Central de India- con Rajan- y el gobierno de Modi está haciendo un tándem muy bueno pues aquello que desde un punto micro estaban haciendo las empresas, a nivel macro no estaba bien tramado. No va a ser fácil, pues el mercado ha descontado unas reformas que tardarán en implementarse, pero aun así son medidas muy positivas.

Además, a India hay que sumarle algo y es que igual que decíamos que China está muy centrado en aquellos sectores de menor valor añadido, en India la cualificación de su población y la mayor diversificación en otros sectores de negocio la hacen atractiva. India cada vez más tendrá un papel más protagonista en la economía mundial.

Si nos vamos a otras regiones, como Latinoamérica, hay informes que hablan de que en 2060 podría suponer un 55% del PIB. ¿Lo ven así?

Lorenzo Coletti: Dudo mucho este porcentaje. Si miramos México y Brasil son dos gigantes pero México está detrás de España en PIB. Además, si miramos los próximos cinco años, Brasil sufrirá todavía algo pues es una región que por debilidad política no está haciendo las reformas necesarias a pesar de que el FMI lo haya pedido muchas veces. No se han hecho las reformas fundamentales y cuenta con doble déficit, inflación, no puede bajar tipos y es muy dependientes de las materias primas. Pensamos que si China pierde su modelo de crecimiento, no tendrá el papel protagonista en los próximos años y eso afectará a la región. En cambio, en México las cosas están algo mejor, el gobierno del presidente de la República con las reformas del sector energético, laboral y financiero beneficiará al crecimiento de México. Llegar a ser un 55% del crecimiento emergente es improbable.

Ana Guzmán. No vemos que sea el 55% mundial y entre una región y otra donde vemos que será una seria competencia es más Asia que Latam. Dicho esto, es importante hablar de la región ahora porque no sólo los emergentes siembran dudas sino que Latam es la más olvidada en un entorno de bajos precios de las materias primas. Pensamos que Brasil tiene que llevar a cabo reformas pero estamos positivos con las que ha llevado a cabo, como estímulos fiscales que esperamos que vayan mejorando, nos gusta en México el plan de privatización energético y es una región con gran potencial. Lo que se echa de menos es toda la reforma estructural que se está llevando a cabo en los países asiáticos. Sin que vaya a ser el principal motor de crecimiento, es una región que no hay que olvidar y será también por nuestro enfoque de selección de compañías pero creemos que tanto en Brasil, como en México , Chile, Urugaya…hay compañías que lo están haciendo muy bien, diversificadas con sesgo global y que ofrecen oportunidades.

Desde el punto de vista externo, tenemos subida de tipos en EEUU a la vuelta de la esquina ¿esto les perjudicará?¿Lo han descontado los mercados?

Lorenzo Coletti. Ya lo ha sido. Comenzó en 2013 con la caída de todas las divisas. Lo que más ha sufrido son bonos y divisas y hemos vuelto a nivel de divisas muy bajos pero es cierto que llevan cuatro años bajando. Los bonos están a Tires muy altas y, sin embargo, creemos que todavía podemos ver algo más de sufrimiento por parte de las divisas emergentes.

Primero porque no todas las divisas emergentes están en un momento dulce pero además porque lo de bajar tipos cuando la FED los sube, es algo muy complicado y no todos los banqueros centrales están dispuestos a hacerlo. Desde Pictet creemos que la subida de tipos en USA la tendremos más bien a finales de año pero puede retrasarse aún más, especialmente si no se confirman los datos macro previstos.

Europa del Este. ¿Cuáles son las principales variables que definen a esta región?

Ana Guzman. Es una región que, en su conjunto, presenta características muy diferentes: si vamos a los dos países principales – Rusia y Turquía- sólo viendo los precios energéticos, lo que a Rusia le perjudica enormemente a Turquía le beneficia. También es cierto que los tipos de interés les afectan a los dos pero también lo es que es una región que tiene dinámicas distintas. Rusia está muy marcado por el gobierno que tiene detrás, la mayor parte de las empresas están muy controladas por el Estado, gobiernos corporativos muy pobres mientras que Turquía está en otro estadio. Ahora mismo es la región en la que estamos menos positivos dentro de los emergentes. Mientras que creemos que es momento de aumentar posiciones tanto en renta variable como en renta fija emergente, la parte de Europa emergente no la vemos todavía.

Lorenzo Coletti. Seríamos prudentes sobre todo por Rusia. No creemos que la economía rusa vaya a sufrir mucho. Es un problema más político y hay que tener bastante cuidado. Quizás más en la parte más cercana a Europa, donde hay crecimiento más decente pero son mercados muy pequeños con los que no se cuenta tanto.

¿Qué activo es más atractivo en este momento?

Lorenzo Coletti.El mejor activo dentro de los emergentes es la renta fija en dólares, (Pictet Global Emerging Debt P USD) es donde más seguridad hay simplemente porque tienen diferenciales de rendimiento respecto a los bonos de los desarrollados bastante decentes. Ahí están yendo muchos de ellos. Sin embargo, de cara a futuro, iría hacia renta fija emergente en moneda local. A cinco años vista quizás sea el activo más interesante que tengamos en renta fija.

Ana Guzman- En Aberdeen vemos oportunidades en ambos activos. Por el lado de renta fija, a largo plazo creemos que el activo con más oportunidades es la deuda pública en moneda local. Es la más barata y las divisas están a unos precios ridículos con lo que el potencial es muy alto.

En el corto plazo, como no podemos olvidarnos de los eventos que puedan afectarles, para aquel inversor que empiece a entrar en renta fija emergente nos iríamos a crédito en dólares como parte más conservadora aunque aquellos que quieran tener posiciones más estructurales recomendaríamos un fondo mixto en el que el gestor tenga la capacidad de apostar por moneda local en aquellos locales en los que considere incluir una parte de deuda pública. Por ejemplo, los bonos indios tienen un cupón del 8% y la rupia es las divisa que menos está sufriendo frente al dólar. (Consulta la ficha del fondo AG Select Emerging Markets bond Fund)

Sectorialmente ¿dónde ven mayor potencial?

Lorenzo Coletti. Hay países que se pueden beneficiar de materias primas bajas y también hay que discriminar por el dólar. Todas las empresas que tengan sus ingresos en dólares y no vayan a sufrir un dólar fuerte habría que ponderarlas en cartera: como las exportadoras. A nivel general nos gustan los sectores más cíclicos. Si las economías recuperan, hay muchas de ellas que se verán beneficiadas. Nos gusta tecnología, sector materiales o el sector financiero.

Sector cíclico ¿en divisa local?

Ana Guzman. Aberdeen no basa su proceso de inversión en la selección de países o sectores, básicamente porque las compañías son negocios de personas no de activos. No vale un sector como calidad y pensamos que lo que sobrevive a todas las crisis son las compañías, no los sectores o los países. Nos gusta consumo cíclico, financieras, tendemos a evitar utilities por el riesgo regulatorio e industriales. En cuanto a divisa local, hay que ver porque al final hay que analizar la cuenta de resultados del país y ver de dónde vienen en ingresos.

Lea también:

Oportunidades de inversión en Emergentes

Vuelve la renta fija emergente de las carteras: oportunidad con riesgo controlado

Lea también:

Oportunidades de inversión en Emergentes

Vuelve la renta fija emergente de las carteras: oportunidad con riesgo controlado