No sorprenden los buenos datos globales, dado que la variable del empleo en EEUU se ha consolidado en términos trimestral muy por encima de 200K lo que, sin duda alguna, contribuye a seguir impulsando la demanda global. Cabe recordar que en 2007 y en situación de índices en máximos históricos este mismo promedio apenas alcanzaba 80K. Por tanto, los fuertes estímulos acometidos por la Fed los últimos años poco a poco trasladan a la economía real y disipan el fantasma de la inflación. En China, el PMI de manufacturas en China se consolida al alza apoyando el optimismo inversor global e impulsando ligeramente esta semana a divisas cíclicas como el Euro o Libra. Nos espera por tanto un 2S2014 bastante interesante donde la divisa más fuerte de las G-10 continuara siendo la Libra apoyada por el buen tono de la economía británica y la relativa ausencia de peligros para su crecimiento.

GBPUSD

.png)

Hablando del “cable”, desde el punto de vista técnico llevamos meses insistiendo en el fuerte repunte o ineficiencias que ya apuntaba el cruce tomando como puntos clave lo siguiente:

(1) Pauta triangular de largo plazo que figura en el gráfico quebrada al alza.

(2) Patrón “reversal” por debajo de dicha pauta amenazando con pulverizar la resistencia crítica en 1,6750.

(3) Precio recuperando medias móviles de calado en periodos de fuerte capitalización y apoyándose en un MACD cada vez más potente que actualmente cotiza en positivo y da la “vuelta” a la tendencia desde la quiebra de Lehman en 2008 donde el cruce se “precipitó” al vació.

Resumiendo, todas estas ineficiencias descontadas en el precio paulatinamente se van confirmando con la mejora de datos de crecimiento e inflación en UK, donde la política monetaria del BOE esta dando sus frutos después de las criticas recibidas las últimos años por el consenso keynesiano en relación a la austeridad en el gasto y las compras mensuales de activos. El BOE continuara con su tono dovish manteniendo los tipos de referencia en el 0,50% y el paquete de ayuda en 375.000 M Libras pero las subidas de tipos se producirán antes de lo previsto.

EURUSD

.png)

El Euro esta sufriendo un fuerte retroceso durante Julio perdiendo de forma paralela el soporte en la zona de 1,36 y la directriz alcista del “wedge” iniciado en el “suelo de Dragui”. Tendremos que examinar el nivel de cierre mensual pero seguimos pensando que el cruce EURUSD al igual que el “cable” presenta un escenario que debe llevarlo a conquistar nuevos máximos por encima de la cotización actual. Al margen que GBPUSD por encima de niveles de 1,75 es incompatible con tímidos repuntes en los activos de riesgo y con la moneda única depreciada, la coyuntura macro y técnica sigue favoreciendo a la moneda única con respecto al billete verde:

(1) Las primas periféricas relajadas y las empresas europeas cotizando con mayores descuentos que las americanas favorecen la entrada de flujo de capitales. En este sentido, seguimos esperando que durante 2S2014 las bolsas europeas acentúen su recuperación.

(2) Desde el punto de vista acreedor / deudor con el resto del mundo el superávit por cuenta corriente de la Eurozona contrasta con el de EEUU lo que implica mayor demanda de euros y mayor oferta de dólares. Cabe recordar que la UE alcanzo un superávit record en la balanza por cuenta corriente nominal el ultimo semestre del año pasado con un promedio histórico por encima de los 19.000 M de EUR al mes.

(3) Solamente en 2014 la Fed ha elevado su hoja de balance en un 3% mientras que el BCE lo ha reducido un 4,6%, por tanto el exceso de dólares sigue empujando el tipo de cambio de equilibrio al alza.

(4) La baja volatilidad del cruce EURUSD, en mínimos históricos y manteniéndose muy por debajo de los 100 puntos de rango diario en todos los promedios de medio y largo plazo. Recordamos como hemos comentando en multitud de ocasiones que la ausencia de volatilidad favorece a la moneda única en el sentido que no se deshacen posiciones buscando el refugio del billete verde.

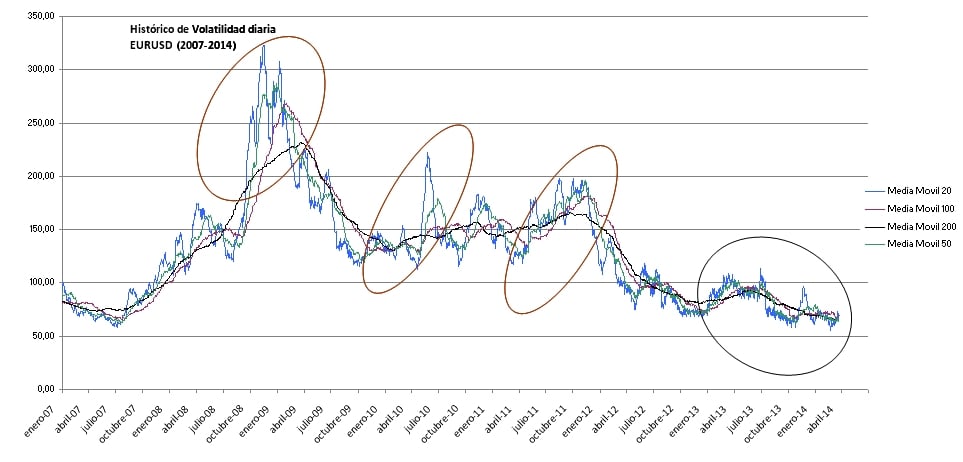

Los picos de volatilidad en las elipses del grafico adjunto son coincidentes con los fuertes retrocesos o apreciaciones del dólar los últimos años. Desde el “suelo” de Dragui en Jul-12 los niveles de volatilidad diaria están estabilizados por debajo de 100 puntos y la coyuntura actual por debajo de 80 puntos traspasa los mínimos históricos de 2002 y 2007. En roman paladino, la espiral de baja volatilidad descuenta que inversores de fuerte capitalización tienen posiciones en Euros consolidadas y el poco rango existente lo asociamos a operaciones especulativas de menor calado.

VOLATILIDAD EURUSD:

Resumiendo, la entrada de flujo de capitales y el superávit de la balanza por cuenta corriente sigue del lado de la moneda única apoyada en la competitividad de sus exportaciones, mayor exposición a su deuda periférica y renta variable con mayor potencial de revalorización que la americana tanto en productividad marginal como en beneficio.

GBPJPY

Por último, en otros cruces y con el punto de mira en direccionamientos más agresivos, durante este segundo semestre del año esperamos que el yen siga perdiendo terreno. Después de un periodo de letargo con baja volatilidad y congestión en precio, atención a la ruptura del importante nivel en 174,50 en gbpjpy. La divisa nipona debe seguir depreciándose y es clave para la recuperación en Japón mantener sus exportaciones competitivas. El deterioro del consumo interno por la subida del IVA, falta de reformas estructurales de calado y la caída de las exportaciones por la menor demanda desde China y EEUU continúan ejerciendo presión para seguir inyectando liquidez y reflotar su economía desde la demanda externa con una divisa más competitiva. El yen sigue siendo la mejor opción como divisa vendedora, la bolsa de Japón presenta fuerte atractivo y el fuerte rally que descuenta el Nikkei ira ligado a la depreciación de la divisa nipona. Técnicamente tal y como se observa en el gráfico, el triangulo comprime al precio cada vez mas preparando un fuerte “breakout” hacia la zona de 180 yenes por libra, dibujando una pauta de ruptura bastante clara

Dada las características de Forex como mercado OTC, es muy importante ejecutar órdenes en Forex con precios reales y directos, de tal forma que la operativa sea anónima como en un verdadero mercado y el broker no sea la contraparte de nuestras órdenes eliminando de esta forma el conflicto de intereses. La posición del broker debe deber ser aséptica, y en este sentido desde Interdin.com se opera con liquidez institucional cotizando todos los cruces “majors” cerca de cero producto de la subasta de liquidez “tick a tick” entre 10 de los principales bancos mundiales.