Añadir Estrategias de Inversión en Google

Los mercados emergentes están en el foco de muchos analistas y es donde se indica que puede haber mayores rentabilidades este año. ¿Por qué consideran interesante invertir en emergentes en estos momentos?

Los mercados emergentes representan un 60% del crecimiento global. Entonces son un activo que siempre hay que tener en cuenta. Ahora mismo tiene más sentido porque en primer lugar los mercados emergentes han demostrado que lo que se temía al principio, que es que saliese elegido el presidente Donald Trump en Estados Unidos, iba a afectar mucho en ellos. Son países que al final son más dependientes de la política que haya en EEUU o más dependientes del dólar etc. Han demostrado ser más resistentes a las políticas de Donald Trump de lo que se esperaba. Aparte de que no ha podido seguir al pie de la letra lo que tenía en principio en su programa, el ejemplo es que hemos tenido recientemente con que le han postpuesto en el congreso su plan de renovación en salud y además que han emprendido estos países numerosas reformas en los últimos tres años, sobre todo en el plano macroeconómico que los ha hecho ser más fuertes. De hecho muchos de ellos ya están reduciendo sus niveles de inflación, están empezando a rebajar tipos de interés, y como digo están en mucha mejor posición de lo que estaban hace unos años.

Dentro de mercados emergentes China, Brasil o Rusia parece que este año tienen perspectivas más estables con respecto a sus economías. ¿Momento de apostar por renta fija de estos países ante este clima más positivo?

Hay varias regiones que tienen bastante sentido ahora mismo. Es verdad que Brasil y Rusia son un claro ejemplo de países que están ahora en una posición muy buena. Tenemos el ejemplo de Brasil, que ha empezado a reducir tipos de interés desde el 14,25%, rendimientos muy altos y bastante más superiores a los países desarrollados. Con el nuevo gobierno que se formó en Brasil también están más preparados para emprender las reformas que necesitaban. Este es un claro ejemplo también de bajada de la inflación. Ya estamos viendo esa reducción que se esperaba en Brasil y eso también lo podemos extender a Rusia. También preparados para bajar tipos de interés, está empezando a descender la inflación y además el precio del petróleo está más controlado. Se ha empezado a recuperar bastante bien y es un país que es bastante dependiente de lo que pase en el precio del petróleo. El ejemplo de China es algo más complicado. Es verdad que China se encuentra en un proceso de estiramiento del ciclo crediticio. Esto ha generado una sobrecapacidad en algunos sectores muy dependientes del crecimiento de China: como el inmobiliario, de las materias primas o el financiero. Son sectores que necesitan más financiación que el resto y si hay una reducción de liquidez cualquier movimiento que haya en el mercado se va a ver más afectado. Parte del crecimiento también hemos visto que se ha ajustado un poco más, ha bajado el crecimiento un poco más de lo que se esperaba, entonces para China esperaría un poco más, pero Brasil y Rusia si son dos zonas interesantes ahora mismo.

Y si queremos aprovechar el tirón de los emergentes hay una opción que es el fondo Schroder ISF Emerging Markets Debt Absolute Return. ¿Por qué renta fija antes que la renta variable?

No diría renta fija antes que renta variable, de hecho en una cartera diversificada para el inversor hay cabida para ambos activos. Es verdad que ahora incidimos algo más en la renta fija porque en el entorno actual en el que nos encontramos es muy difícil encontrar activos en renta fija que lo vayan a hacer bien. De hecho los tipos de interés en los mercados desarrollados están en torno al 0%. Sin embargo si nos vamos a deuda emergente, tenemos ejemplos como Brasil, Rusia, etc. Con unos rendimientos muy altos y están en plena bajada de tipos de interés, entonces es una opción bastante interesante y que nos genera la capacidad de adquirir rentabilidades positivas en un entorno de renta fija donde es difícil. Pero hay cabida para los dos. De hecho nosotros estamos positivos en Schroders tanto en la parte de renta variable como en la parte de renta fija.

¿En qué consiste la estrategia que tiene este fondo?

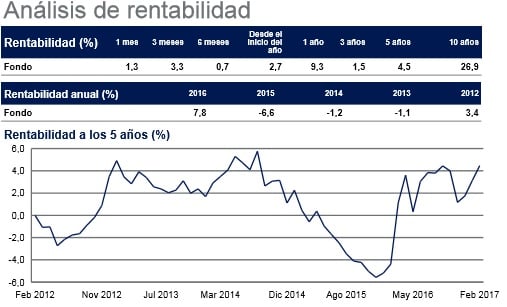

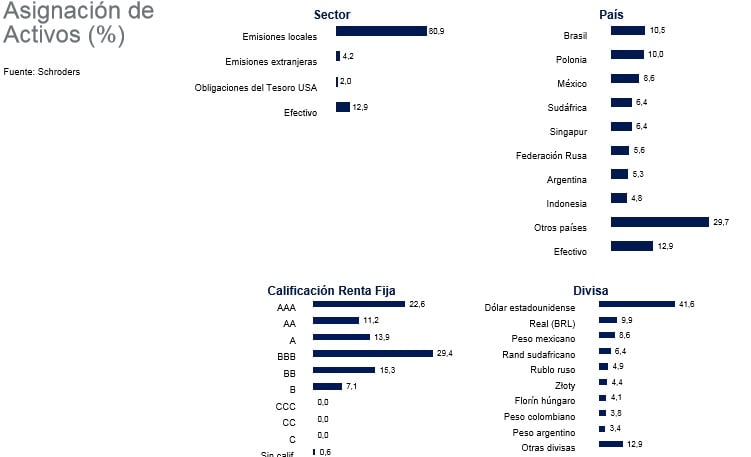

Lo primero que hay que tener en cuenta del fondo es que es un fondo de retorno absoluto. De retorno absoluto en el sentido de que el gestor busca sobre todo la preservación de capital y no perder dinero en un periodo consecutivo de doce meses. No por años, sino de febrero a febrero, de marzo a marzo etc. Entonces, hecho esto, el gestor intenta generar alpha, rentabilidades positivas, pero con una volatilidad minimizada. Es decir, por poner un ejemplo, el fondo siempre ha rondado en un 6% más o menos de volatilidad que está bastante por debajo de su media de competidores. También es importante resaltar que no sigue ningún índice de referencia y que utiliza tres fuentes de rentabilidad. Una es la deuda local. Es decir, comprar bonos del país emergente emitido en la propia divisa. Otra opción es invertir en deuda externa, hard currency: comprar el bono del país emergente emitido en euro, en dólares o en las divisas fuertes. Y otra opción es invertir directamente en divisa. Entonces esta flexibilidad forma parte de las características del fondo.

¿En qué regiones tienen más exposición?

Ahora mismo también tiene de las principales posiciones tiene el fondo, sería Brasil una de ellas, Rusia, Argentina tiene bastante sentido, Sudáfrica y México. Esas serían las principales posiciones.

¿Tiene algún objetivo de rentabilidad?

Como he dicho anteriormente más que objetivo de rentabilidad el objetivo es de preservación de capital. Una vez que el fondo consigue esa preservación de capital es generar rentabilidades positivas con una volatilidad baja, pero lo primero es no perder dinero.

En este entorno, los emergentes pueden verse afectados por las políticas monetarias de Estados Unidos. ¿Tiene algún tipo de cobertura el fondo con las divisas?

Como fondo de retorno absoluto y sin seguir índice de referencia el gestor tiene la capacidad de cubrir o no las divisas donde invierte. Por poner un ejemplo antes de las elecciones americanas se temía por la evolución de México si saliese elegido Donald Trump. Este equipo lo que hizo, alrededor de un mes antes de ser las elecciones americanas, la posición que tenía en el peso mexicano, que es una de las apuestas que también tiene el fondo, lo que hizo es cubrir parte de la posición para si salía elegido Donald Trump que le afectase el mínimo posible. Entonces esa opción está ahí y en el momento que el gestor vea algún riesgo de mercado, ya sea en Estados Unidos o en el resto del mundo, tiene esa opción de cubrir las divisas. Aunque el fondo está expresado en dólares, la divisa base del fondo es el dólar, puede o no tener ese riesgo de las divisas. También hay una opción que es comprar el fondo en clases cubiertas a euros. Entonces ahí no tendríamos el tipo de riesgo en el cambio euro-dólar. Pero sí tendríamos el riesgo que el gestor quiera generar teniendo las divisas de los países emergentes.

¿Qué tipo de exposición dedican a bonos con grado de inversión y cuál a high yield? ¿Por qué esta selección?

El rating medio del fondo es BBB+. No por ser un fondo de deuda emergente significa que el fondo va a tener más exposición a high yield o a posiciones por debajo de investment grade. Hay muchos países emergentes de los que hemos estado hablando que tienen una calificación de grado de inversión incluso mejores que algunos de los países desarrollados en los peores momentos de la crisis. Entonces no tiene por qué. Sí que tiene una parte en high yield, pero es una parte más pequeña. Es decir, tiene una exposición más grande en grado de inversión que en high yield. Y siempre a través de bonos gubernamentales. Porque el fondo tiene también la oportunidad de estar en corporativos, puede estar hasta un 25% en corporativos, pero no lo suele utilizar. El fondo es básicamente de gubernamentales y yo desde que lleva el fondo, que lleva más o menos desde el año 98, no le he visto por encima de un 10% en renta fija corporativa.

¿Cuáles son las principales posiciones del fondo?

El fondo como he dicho anteriormente puede estar en deuda externa, deuda local o divisa. La estrategia que ya lleva el fondo sosteniendo ya desde hace bastante tiempo es estar en divisa local, entonces la mayor parte de las posiciones están en locales, en deuda emitida en divisa local. No veo tanta oportunidad en divisa externa, porque la divisa externa es mucho más dependiente de lo que haga el dólar y de lo que haga Estados Unidos. Por lo tanto, los mayores rendimientos se encuentran también en deuda local y por tanto mejores valoraciones. Entonces ahora se puede decir que la mayor parte del fondo está en deuda local. Eso no quita que si en algún momento vemos oportunidad en deuda externa vaya a poder invertir en deuda externa. Pero ahora mismo ya digo que la mayor parte del fondo está sobre todo en deuda local.