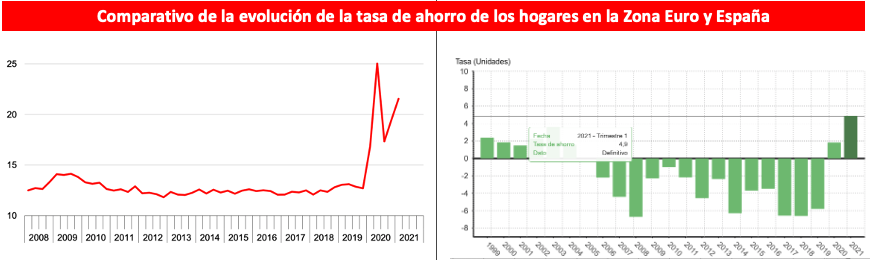

El ahorro de las familias de la zona euro se aceleró en los primeros tres meses del año, alcanzando una tasa de ahorro del 21,5% vs. 19,6% del cuarto trimestre del 2020, una tasa de ahorro muy superior a la alcanzada por los hogares españoles, y el segundo valor más alto desde 1999, el primero fue en el segundo trimestre de 2020, cuando fue del 25%, según datos de Eurostat. Dicho incremento está explicado en parte por una disminución del consumo de los hogares del 1,2% así como por una renta bruta disponible mayor del 1,4% (vs 0,7% del trimestre anterior).

Por otro lado, la inversión de los hogares aumentó hasta el 9,2%, también el valor más alto desde 2011, resultado del aumento en la renta bruta así como por un aumento del 2% en la formación de capital.

La inversión financiera también aumentó, como lo hicieran los hogares españoles, sólo que en este caso el crecimiento interanual fue del 4,8% (vs 4,1% anterior), impulsada principalmente por acciones y otras participaciones, que crecieron a una tasa del 3,8%, mientras que los depósitos/efectivo crecieron a una tasa más alto del 8,2% (vs 7,9% anterior). Continuó la desinversión en renta fija/deuda -6,3%, cuando la inversión en seguros y planes de pensiones aumentó 1,5%.

Como ya apuntaba un informe de Allianz SE de abril pasado, el exceso de ahorro podría genera un doble efecto para la zona euro: un boom del consumo y/o compra de activos reales (inversión residencial) o bien otros activos financieros (acciones, fondos de inversión). Dado que una gran parte del exceso de ahorro está en manos de los hogares más ricos, no se puede descartar una mayor disposición y capacidad para invertir en activos de mayor rendimiento, incluso sin ser líquidos.