Añadir Estrategias de Inversión en Google

El mercado de las baterías se ve impulsado tanto por los vehículos eléctricos, como por la demanda de los hogares, empresas y entidades públicas que están aprovechando la energía solar a través de los paneles solares. Son muchos los beneficios que se obtienen de los mismos, no sólo el ahorro en la factura, sino también una serie de subsidios que otorgan numerosos municipios, facilitando de esta manera la amortización de la inversión. No obstante, se requiere el desarrollo de baterías de almacenaje de los excedentes, en lugar de regresarlos al sistema a un precio mucho menor que el de adquisición.

El mercado mundial de energía solar se valoró en 52.500 millones en 2018 y se prevé que alcance los 223.300 millones en 2026. En este sentido el almacenamiento de electricidad jugará un papel crucial para permitir la siguiente fase de la transición energética. Además de impulsar la generación de energía solar y eólica, permitirá una descarbonización brusca en segmentos clave del mercado energético. Por otro lado, el mercado del transporte eléctrico requiere de una fuente de electricidad portátil y las baterías son la solución.

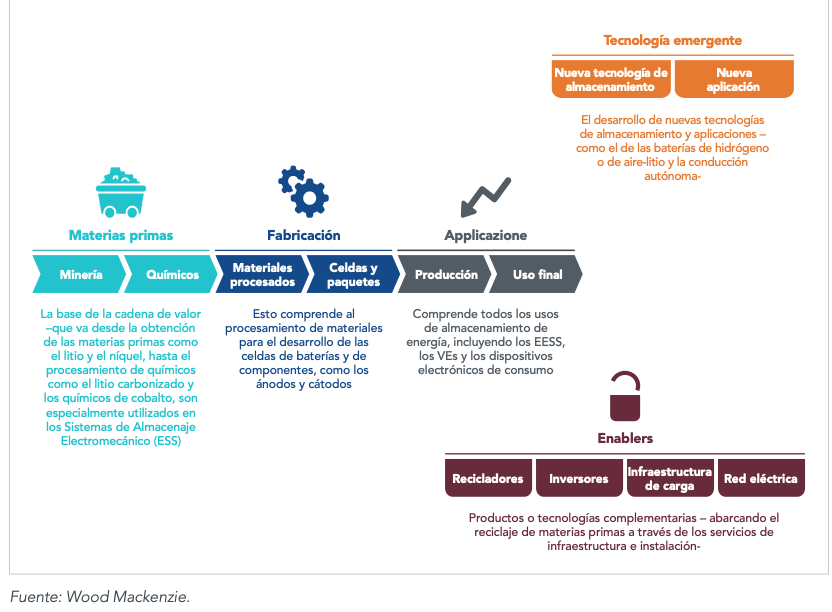

La cadena de valor del almacenamiento electroquímico y las baterías debe ir más allá de la tecnología actual, poniendo foco en tecnologías emergentes que podrían impulsar la transición energética establecida en los Objetivos de Desarrollo Sostenible.

El almacenamiento de electricidad estará en el corazón de la transición energética, proporcionando servicios a lo largo de la cadena de valor del sistema eléctrico y en los sectores de uso final. La capacidad de almacenamiento de electricidad puede reducir las limitaciones en la red de transmisión y puede diferir la necesidad de una importante inversión en infraestructura. Las aplicaciones detrás del medidor permiten a los consumidores administrar sus facturas, reduciendo los cargos por demanda pico y aumentando el "autoconsumo" de los paneles fotovoltaicos en los techos. Además de proporcionar múltiples servicios y beneficios para el usuario, un proyecto de almacenamiento de electricidad puede desbloquear múltiples fuentes de ingresos a partir de la provisión de una variedad de servicios.

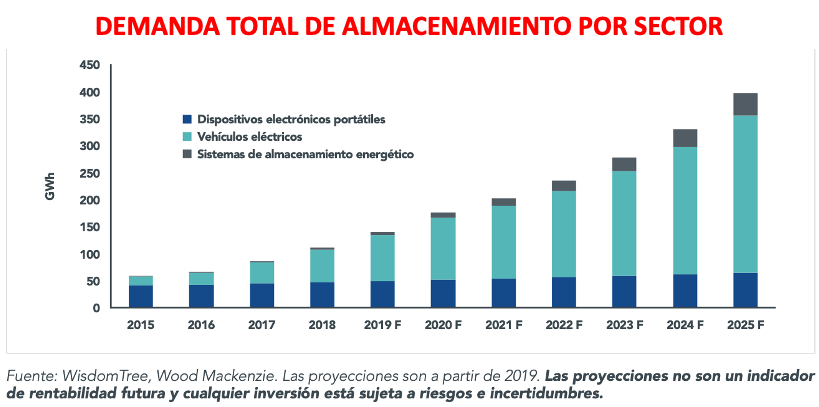

Durante estos años se ha hablado de las baterías de litio, que han dado buen resultado. La primera batería de iones de litio (LiB) fue comercializada en 1991 por Sony, después de 20 años de investigación. Y hasta hace poco, su uso principal era en la industria electrónica portátil, como teléfonos y ordenadores, escalando hasta vehículos eléctricos y soluciones de almacenamiento estacionario, que se prevé que crezca significativamente, aunque actualmente más de la mitad de la demanda mundial de baterías proviene de los coches eléctricos.

Ahora se habla de baterías de hidrógeno, aunque no es algo nuevo. Es como volver a la casilla de salida, porque en realidad la pila de combustible de hidrógeno se desarrolló en 1839, atribuyéndolo a Willian Gove aunque en aquél entonces se le denominó como “batería voltaica de gas”, produciendo corriente eléctrica mediante una reacción electroquímica entre hidrógeno y oxígeno sobre un catalizador de platino.

Los avances en la tecnología de almacenamiento o batería se han convertido en una mega tendencia, impulsada por el interés en el cambio climático y evolución de las tecnologías en general.

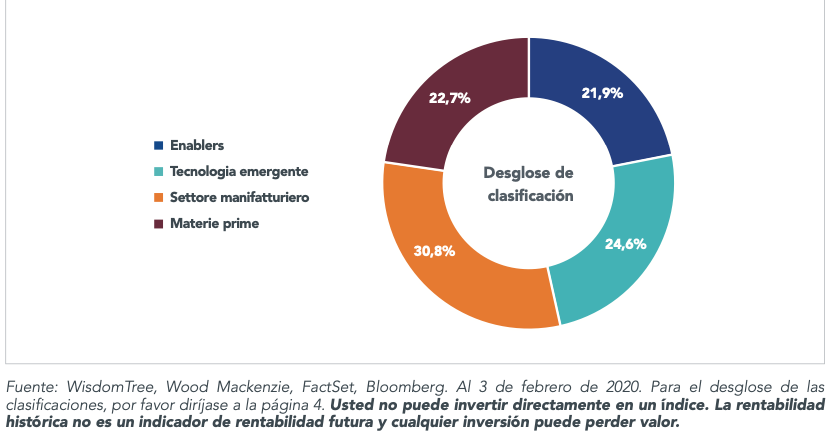

WisdomTree junto con Wood Mackenzie ha desarrollado un índice que captura la cadena de valor de las baterías, generando un vehículo de inversión que abarca esta cadena de valor con un amplio espectro geográfico e industrial, abarcando desde los fabricantes, habilitadores, materia prima y la tecnología emergente.

El proceso de construcción del índice comienza identificando empresas que operan en toda la cadena, asignando una calificación que ayuda a identificar a las partes que ameritan una mayor ponderación. También son calificadas las empresas individuales de acuerdo con su nivel de exposición en la temática de las baterías.

Con esto en mente, el ETF Battery Solutions UCITS ETF (VOLT) lanzado en febrero de 2020 y registrado en España, el fondo tiene un fuerte peso en China de casi 29%, EE.UU. 21,6%, Japón 14,6% entre otros. En cuanto a sectores, es el industrial el de mayor representación, con un 40,4% de ponderación, seguido por el de materiales casi 36%, IT del 13,3%, consumo discrecional 4,38%.

Entre las 10 mayores posiciones se encuentran: la estadounidense Plug Power, dedicada al desarrollo de pilas de combustible de hidrógeno y que en el último año ha tenido una rentabilidad del 1.300%; las chinas GEM Co., CATL y Ganfeng Lithium con rentabilidades cercanas al 100%; la multinacional belga Umicore o la minera australiana Mineral Resources, entre otras.

En su corto año de vida ha alcanzado una rentabilidad superior al 100%, aunque en lo que va de 2021, está prácticamente plano, sobre todo en las ultimas semanas ha sufrido como el resto del mercado, pero llegó a alcanzar una rentabilidad cercana al 10 % a finales de enero.