La muerte de Emilio Botín nos hizo preguntarnos qué pasaría con el futuro de El Corte Inglés. Les explico. Desde hace tiempo se venía cotejando la posibilidad de que la cadena que preside Isidoro Álvarez (fallecido ayer domingo) pudiera salir al mercado para aliviar su situación financiera que depende, en gran medida, del Banco Santander.

La llegada de Manuel Pizarro, ex presidente de Endesa y ex diputado del Partido Popular, a la élite de El Corte Inglés este verano reforzó más si cabe esta idea. Pizarro, actual adjunto de la dirección del grupo, estaría ‘forzando’ esta idea, así como la internacionalización de un grupo puramente español.

El pasado: su deuda

El pasado 19 de agosto, El Corte Inglés anunciaba la refinanciación del 76% de su deuda, lo que representa unos 3.800 millones de euros, de los 5.000 millones en total. Lo hacía con las seis entidades con las que ya contaba para ello siendo la principal de todas el Banco Santander, además de Caixabank, BBVA, Banco Sabadell, Bankia y el Banco Popular. En base a aquel acuerdo, se retrasa ocho años el vencimiento, hasta 2021.

¿Es importante la deuda? Sí, aunque no representa una gran losa comparada con los activos inmobiliarios propiedad del grupo. Según filtraciones del estudio que está realizando la tasadora Tinsa –por encargo del propio El Corte Inglés- hablamos de un patrimonio tangible de 16.000 millones de euros, acuñado a base de locales comerciales principalmente. Por otro lado, El Corte Inglés tiene unos fondos propios que ascienden 8.893 millones de euros, según los últimos resultados empresariales presentados en el mes de agosto y que eran los correspondientes al ejercicio 2013.

Cuestión aparte es valorar si estas mismas cuentas fueron tan positivas como muchos medios de comunicación nos hicieron creer. Pongamos por caso una cifra de negocios que sigue cayendo hasta los 14.291 millones de euros con una especial contracción de la actividad en las áreas más especializadas de su negocio, como es el caso de Bricor, de los pequeños supermercados como Supercor y Suporexprés, así como la agencia de viajes y el departamento de informática. Considerable es también la caída de la financiera del grupo hasta representar un 32% del total frente al 42,5% del ejercicio previo.

Recordamos que la financiera de El Corte Inglés está también controlada por el Banco Santander después de que comprara hace ya un año el 51% de la firma por un importe de 250 millones de euros.

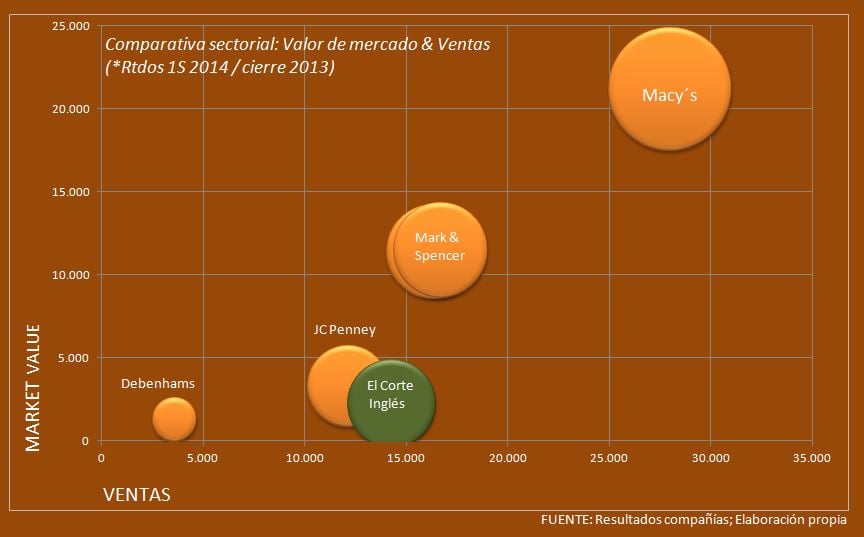

El futuro: su salida a bolsa

No se conoce fecha y ni tan siquiera la parte de que El Corte Inglés estaría pensando en sacar al parqué nacional, pero con los escasos datos que se conocen el grupo estaría pensando en destinar un porcentaje equivalente al 25% de su capital social a la bolsa.

Si tiramos de comparables, la media del sector en cuanto a PER se sitúa actualmente en 12,7 veces beneficio, con una media de ventas de 14.292 millones de euros y un precio por acción orientativo de 31,7 euros por título. Es la media resultante de otras cadenas de distribución similares que cotizan como la británica Mark & Spencer y Debenhams o las estadounidenses JC Penney y Macy´s.

Si ceñimos el cálculo a ese 25% propuesto en teoría por el grupo del capital social, este sería equivalente a 121,5 millones de euros, la cuarta parte del capital social contemplado por el grupo en 486 millones para el ejercicio 2013.

El Corte Inglés contaría, en base a cálculos de Estrategias de inversión, con una capitalización de 2.209 millones de euros en base a un beneficio neto de 174 millones, publicados en dichos resultados anuales. Esto nos daría un precio estimado por acción de 18 euros, por debajo de la media de su sector.

¿Entraría en el Ibex 35? Sí, aunque por los pelos. El Corte Inglés se colocaría en la parte baja del selectivo y su capitalización sería comparable a compañías como Sacyr, Técnicas Reunidas, Viscofán o Gamesa.