Añadir Estrategias de Inversión en Google

Una fabricante de automóviles de culto ¿con el valor de General Motors? Algo parece estar mal. Que conste, dice Clunie, que la denominación “de culto” no es suya sino de Bob Lutz, vicepresidente de General Motors. Éste reconoció que el sustento de Tesla es “como los miembros una secta religiosa” quienes consideran a Elon Musk un nuevo Dios visionario que promete un fantasmagórico futuro, una utopía de volumen y beneficios. El propio Musk en Twitter utilizó este término, red social en la que tiene cerca de 10 millones de seguidores.

“Como inversor interesado en Tesla – actualmente es la mayor posición en nuestro fondo con estrategia de retorno absoluto, con un peso del 1,2% - nos ha sorprendido cómo Musk parece capaz de influir en el comportamiento del mercado. El estilo no convencional de Musk se adapta perfectamente a sus fans y a las burlas de muchos de los competidores y profesionales del mercado, especialmente a los “vendedores a corto” que han visto el aumento (casi) interrumpido de las acciones de Tesla este año con una mezcla de incredulidad y angustia.

La subida meteórica de la acción este año se debe a la euforia que rodea al próximo lanzamiento del Tesla Model 3, un modelo de coche eléctrico más asequible.

En este punto, dice el experto de Jupiter AM, hay puntos de vista contradictorios entre los vendedores de corto plazo, sobre lo que vale la pena el negocio a menudo basado en sus puntos de vista sobre si Tesla es una empresa tecnológica o automovilística. Los primeros tienden a ver los riesgos del modelo de negocio. Los últimos tienden a focalizarse en la disrupción tecnológica.

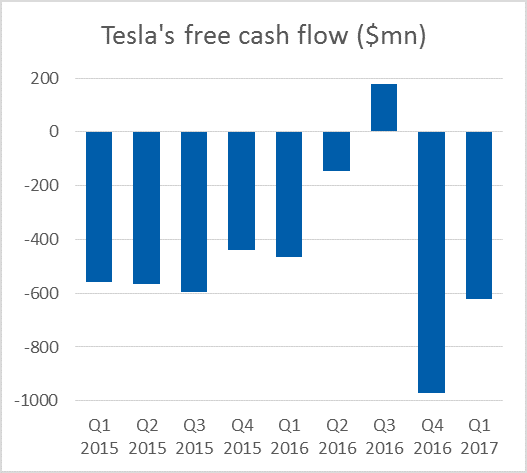

De cualquier forma, Tesla encaja firmemente en la categoría de una “acción de culto” donde los cuentos de los planes de la compañía para revolucionar el sector de automoción y el mercado de energía doméstico han confundido a los analistas fundamentales durante mucho tiempo. El sentimiento ha mostrado poca preocupación por el hecho de que la compañía ha tenido sólo dos trimestres rentables desde que comenzó a cotizar, en 2010. Y tampoco ha habido mucha preocupación porque la empresa haya quemado el efectivo a una velocidad bastante rápida. A pesar de dos considerables ampliaciones de capital – 2.000 millones a través de la emisión de acciones en mayo de 2016 y de otros 1.150 millones a través de acciones y bonos convertibles en mayo de este año, en algunas estimaciones el negocio está siendo capitalizado para sobrevivir los próximos tres trimestres.

El poder de contar historias

La empresa encaja en una red de relatos emocionantes, según Clunie, con una mezcla de productos que incluyen el coche eléctrico, tecnología de baterías y energía solar la compañía es un faro de esperanza desde un punto de vista medioambiental. Su aura de respetabilidad potencial eclipsa otros problemas con el negocio (como la falta de rentabilidad, necesidades de capital insaciables y el propio estilo de vida de carbono de Musk. Tesla es visto como parte de la solución.

Además, Tesla también encaja en la tropa disruptiva de Silicon Valley donde los analistas hablan sobre la acción en términos de otros gigantes dela tecnología. El modelo de crecimiento y el uso de precios monpólicos es un esfuerzo por ganar y conservar la cuota de mercado ha llevado a algunos a preguntar si Tesla es el Amazon del Espacio. Para otros, Elon Musk es el próximo Steve Jobs, una comparación que no le gusta, lo que lleva a la deducción obvia de que Tesla es como Apple. Hay una gran diferencia entre ambas compañías, la más destacada es la rentabilidad y la competencia. Aunque Apple ha tenido una valoración alta en el mercado, nunca ha estado en el territorio de burbujas “en el que creemos que Tesla está”. Y cuando se trata de personalidades, el genio de Steve Jobs se encontró con el producto de Apple, no con su narración.

Sin embargo, el culto a Elon Musk es una fuerza poderosa. Tan seductora es la historia de Musk que puede ser tentador buscar una correlación entre su vida y los futuros rendimientos de sus accionistas. Si tenemos en cuenta su actividad en Twitter, mientras la mayoría de los Tweets promueven sus negocios, de vez en cuando parece errar en la influencia del comportamiento del mercado de valores. Musk se burló de los vendedores a corto en la bolsa cuando la capitalización del mercado eclipsó la de Ford Motor en abril de este año, por ejemplo, twitteando “Clima tormentoso en Shortville (el país de los cortos)”. En otras ocasiones, él ha dicho a sus seguidores que el precio de la acción de Tesla es elevado basado en el pasado y el presente pero bajo si crees en el futuro de la compañía.

Aquí hay una buena razón para que Musk quiera un precio más alto de Tesla. Su coste de capital es altamente reflexivo. “Reflexividad es un concepto de George Soros en su libro “Academia de finanzas” y describe la situación cuando una creencia de mercado conduce a cambios en el comportamiento que da lugar a cambios en la naturaleza del mercado. Este fenómeno es bastante común en las acciones de alto crecimiento o acciones glamour. En el caso de Tesla, la creencia de que ejecutará su creencia de manera impecable, lo que se refleja en el alto precio de sus acciones, reduce el coste de recaudar capital para el negocio y, técnicamente, aumenta las posibilidades de éxito de la empresa.

Cuando el mercado ve un coste de capital para Tesla del 2%, comparado con el 8%, por ejemplo, de Generals Motors (descuento del 6% para Tesla) hay voces que hablan de cuánto tiempo Tesla puede seguir recaudando dinero a esa tasa. Pero, por supuesto, un descenso del precio de la acción tiene un efecto negativo sobre el coste de capital con lo que las recientes caídas suponen un riesgo para Tesla en términos de capacidad para recaudar fondos adicionales, lo que a su vez se traslada a su balance. De ahí el interés de Musk para sincronizar el comportamiento del mercado y mantener un alto precio en las acciones.

El análisis de Jupiter AM sugiere que la probabilidad de que las acciones valgan lo que valen es baja. De hecho, hay varias señales de alerta en relación al balance de la empresa, la calidad, el crecimiento de los activos y las normas de contabilidad. El préstamo de acciones, que presenta altos niveles de posiciones cortas, son instructivos y hay métricas preocupantes cuando se trata de la valoración de la acción, mirando radios como el precio/valor en libros o el ROE negativo. “El mercado está apostando por una ejecución casi perfecta de su estrategia de crecimiento”. Gran parte de la emoción de los últimos meses ha estado en torno al Modelo 3, un coche que ha recibido 4.000 pedidos con el que la compañía pretende aumentar su tasa de producción hasta los 500.000 pedidos en 2018 y el millón de coches en 2020. Suena ambicioso si pensamos el fabricante de coches no ha producido un automóvil con beneficio y tendrá que fabricar coches al mismo tiempo que fábricas más eficientes como GM o Ford.

Este experto recuerda que General Motors vendió 242.000 automóviles y coches ligeros sólo en Estados Unidos en junio de 2017. No tanto como el año pasado pero bastante más que los 3.900 vehículos que vendió Tesla el mismo mes.

Podemos ver un desenlace de la historia pronto tras el lanzamiento del Modelo 3 y será interesante ver qué sucede a continuación.

Te interesa ver: Tesla disparada. Esto es lo que piensan los analistas