“Alguien ha sacado provecho de un bajo clima de liquidez” en los mercados. Son declaraciones a la cadena CNBC de Victor Thianpiriya, estratega de commodities de ANZ, que destacaba la magnitud de lo acaecido en la mañana del lunes cuando “se produjo una venta de alrededor de 5 toneladas de oro en la Bolsa de Shanghai por espacio de dos minutos, entre las 9:29 y las 9:30 horas, para un volumen diario que se sitúa alrededor de las 25 toneladas”. Esto es, un 20% de las operaciones que se producen de manera ordinaria en este mercado tuvieron lugar en dos escasos minutos.

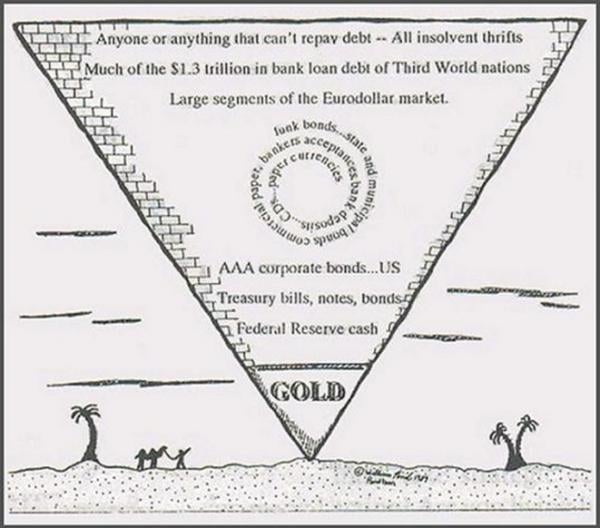

Oro: 'el único activo sin riesgo de contraparte'

FUENTE: ZeroHedge

Las ventas no sólo se produjeron en el oro puesto que también afectaron a otros metales como la plata y el platino haciendo hincapié en el hecho de que no fue algo fortuito. “Sólo existe una idea en la mente de un vendedor considera HFT (High Frequency Trading): forzar el salto de los stops”, escribe Tyler Durden para ZeroHedge. Y es hay un hecho evidente como es que el movimiento no se produjo de una ‘manera natural’ –dentro de la naturalidad de los mercados- sino que fue caldo absoluto de la especulación de mano importante del mercado.

¿El resultado? Una onza de oro en los niveles más bajos desde el año 2010 cotizando en los 1.100 dólares después de sufrir la caída en su cotización más abrupta desde los últimos dos años.

COTIZACIÓN DE LA ONZA DE ORO. Intradía

FUENTE: es.investing.com

FUENTE: es.investing.com

ALGUNAS CLAVES DEL SELL OFF

- Las reservas de oro chino. El pasado viernes, en medio del secretismo que envuelve al Gobierno comunista del gigante asiático, China reconoció un incremento de las reservas del metal dorado y lo hizo por primera vez en los últimos seis años. Dichas reservas ascienden hasta las 1.658 toneladas de oro a finales del mes de junio, un crecimiento del 57% con respecto al año 2009.

Desde el Gobierno chino se justifica este movimiento con el objetivo de “mejorar la seguridad” así como “la liquidez” en los mercados.

Hay quien apunta que este movimiento no ha podido vernirle mejor al Ejecutivo para seguir incrementando sus reservas a precios cada vez más reducidos.

Además, la cotización del metal dorado se ha ligado tradicionalmente a la evolución de la economía china. Las prospecciones apuntan a una ralentización del PIB nacional que crecerá a tasas del 7%. (Ver: El gran desplome del gigante. China: origen y consecuencias para las bolsas)

Cabe recordar la hecatombe de la bolsa china con un desplome que se acerca al 40% desde el pico del pasado 12 de junio. Detrás hablamos de una burbuja de deuda de un tamaño inmanejable y de cuyo estallido podría estar tratando de protegerse el que es el mayor productor de oro físico del mundo, por delante de Rusia.

- La salida de la recesión económica. El oro protagoniza un declive continuado en el tiempo desde que tocara máximos por encima de 1.900 dólares la onza en enero del año 2011. Se ha extinguido la necesidad de buscar un refugio como el oro que normalmente es lugar seguro, además, para los inversores que abominan la inflación, siendo esta una situación también inesperada.

COTIZACIÓN DE LA ONZA DE ORO DESDE EL DESPLOME DE 2013

FUENTE: es.investing.com

FUENTE: es.investing.com

- El aspecto técnico. Es la clave para todos aquellos –que son mayoría- incapaces de encontrar una explicación fundamental al abrupto desplome del metal. “Su precio ha atravesado áreas muy críticas y desde una perspectiva puramente técnica no resulta interesante”, asegura Jonathan Barratt, responsable de inversiones de Ayers Alliance.

Quizás menos aún cuando su precio se encuentra en manos de grandes especuladores. “Este tipo de caídas durante las últimas horas de mercado abierto en Asia indican sólo que un gran fondo está vendiendo sus posiciones”,

asegura Gnanasekar Thiagarajan, director de Commtrendz Risk Management para MarketWatch, que apunta también al inmovilismo del dólar durante esos dos fatídicos minutos con lo que no pudo provocar ningún movimiento brusco en el metal.

Y tiene complicado retomar la tendencia alcista que abandonara ya en 2011. El entorno es más complicado si consideramos que los bonos estadounidenses ofrecen ya rentabilidades interesantes, más si cabe pendientes de una anunciada subida de tipos, y, por otro lado, la iliquidez de un activo que cuesta mantener en cartera debido al coste de oportunidad.

- Una última pista: la presencia de grandes como Goldman Sachs. Hay quien dice que siempre están presentes cuando ocurre un colapso en los mercados simplemente como dato empírico. YGoldman lleva desde la caída de 2013 hablando de una tendencia bajista de la onza de oro.