¿Qué provoca el BCE en la bolsa española? Un 85% de las veces ha subido el día de la reunión…

…aunque en siete de los once meses que acumulamos en el año ha caído en la semana posterior. Este jueves el Banco Central Europeo podría dar el campanazo anunciando la puesta en marcha de un QE a la europea, pero por si acaso que sepan que es un día en el que la volatilidad manda y tienen garantizadas unas ganancias del 0,4% de media.

Última reunión del año en el que el Banco Central Europeo ha decidido pasar a la acción. Dos reuniones han sido claves para el devenir de la economía europea, junio y septiembre, con toda una artillería pesada puesta sobre la mesa antes del verano que progresivamente se ha ido implementando en el mercado.

¿Qué se espera para hoy?

En principio, el consenso de analistas apunta a que el presidente del organismo comunitario, Mario Draghi, anunciará compras, en todo caso, de deuda corporativa retrasando la compra de deuda soberana al primer trimestre del año 2015. La llave para culminar -y cumplir con la tradición- del rally alcista de final de año estará, una vez más, en el discurso de Mario Draghi al que las circunstancias se le han puesto de su lado. ¿Qué ha cambiado respecto a la reunión del mes de octubre?

- Alemania y Francia respiran. Lo dicen sus últimos datos tanto de PMI, en el que se mantienen en línea en el caso germano y ligeramente por encima de la media si miramos a sus vecinos galos; así como en las cifras de PIB publicadas a cierre del tercer trimestre del año.

En la reunión del mes pasado, recordamos, Mario Draghi dio una veintena de 'toques' a los líderes de estos dos países considerados core de la zona euro en su persistencia en hacer oidos sordos a las recomendaciones que se les venían lanzando desde Fráncfort.

- La entrada en vigor de las medidas implementadas por el BCE. A las puertas de que el próximo 11 de diciembre se celebre el segundo TLTRO, ya tuvo lugar una primera ventanilla de liquidez para el sector financiero a la que acudieron para pedir una minucia si se compara con lo esperado, hasta 82.600 millones de euros.

Además, el programa de compra de deuda corporativa arrancó en el mes de octubre, aunque sigue sin convencer a los expertos por la cuantía destinada al mismo.

- Ya se conocen los resultados de los AQR (Asset Quality Review) o conocidos comúnmente como test de estrés, a pesar de estar divididos en dos partes. La cuestión es que la banca europea salió bien parada de estas calificaciones, a excepción de algunas entidades italianas. La única incertidumbre que puede pesar sobre el sector bancario es la cantidad que solicitaran las entidades en el ya mencionado TLTRO de este mes de diciembre. En total, 25 bancos europeos suspendieron, ninguno de ellos español.

El día de la reunión Las estadísticas mandan, pero ¿qué reflejan? Haciendo una retrospectiva desde el mes de enero de este año puede decirse que en más de un 85% de las veces el Ibex 35 ha subido aquellos jueves de cada mes en los que el Banco Central Europeo ha mantenido una reunión.

De media, el avance del selectivo ha sido del 0,4% pese a que destaca por encima de todas el avance del día 4 de septiembre, de un 2,3%, momento en el que Mario Draghi concretó la artillería de medidas que había anunciado en la reunión previa del 5 de junio. Esa jornada cerró con tono positivo un punto porcentual al alza.

En resumen, esas han sido las dos citas claves de este 2014:

- Reunión del 5 de junio. Mario Draghi entra en acción finalmente con una rebaja de tipos del 0,10%. Los lleva a su mínimo histórico del 0,15%. En esa ocasión se decide a tomar medidas anunciando dos tandas de TLTRO por segunda vez en la historia del BCE, la compra de bonos corporativos y deja entrever una posible compra también de bonos soberanos, aunque a día de hoy no ha llegado a concretarla.

- Reunión del 4 de septiembre. Segunda bajada de tipos llevándolos a mínimos una vez más, en este caso del 0,05% y sin mucho recorrido a la baja. Se habló también de la penalización por vez primera de los depósitos en el BCE para los bancos. Empiezan a pagar por mantener sus ahorros allí tratando con ello de estimular la concesión de crédito...y aún siguen en esa embestida.

La bolsa española sólo cayó dos días en los que se celebró una reunión en una mala racha que arrancó en el mes de agosto. En ese momento, recordamos, las bolsas vivían una dura corrección veraniega que llevó al selectivo a ceder un 1,54% el 7 de agosto. El 2 de octubre el no anuncio de un QE inminente llevó al Ibex a la mayor caída del año con una corrección del 2,98%.

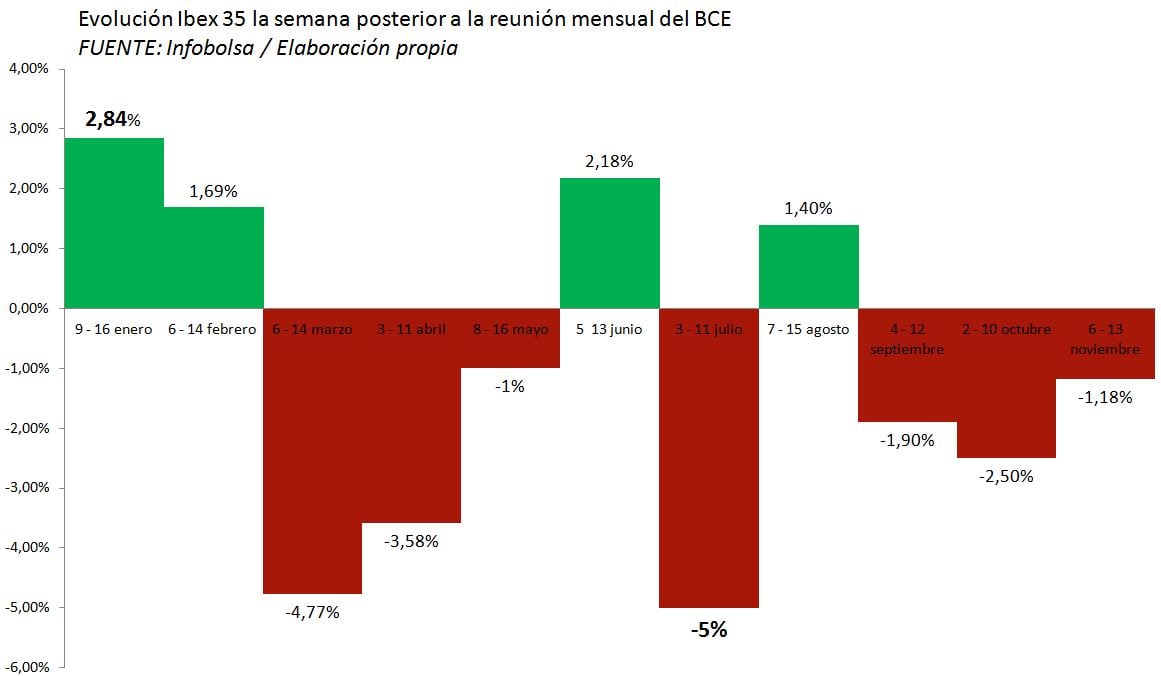

La semana posterior a la reunión Si se puede obtener alguna conclusión de estas cifras, son las siguientes:

- Una obviedad: se trata de una sesión muy volátil considerando las decisiones que están en juego.

- Priman las ganancias el mismo día de celebración de la reunión en el seno del BCE.

- Al tiempo que reinan las ventas en la semana posterior. En un 63% de las ocasiones este año, la bolsa española ha caído desde el mismo jueves de la reunión al viernes de la semana posterior. Esta cifra podría incluso ser superior si excluimos la subida de la semana comprendida entre el 9 y el 16 de enero dado que el Ibex 'arrastraba' una tendencia eminentemente alcista del año anterior, sin importar demasiado lo que pudiera opinar en ese momento el máximo organismo comunitario en materia económica.

Las mayores correcciones han venido tras las reuniones del 6 de marzo, con un desplome del 4,77%; muy cercano se colocó el periodo comprendido entre el 3 y el 11 de julio, con un recorte del 5% para el Ibex 35; e incluso en ocasiones de buenas noticias, como fue la semana posterior a la reunión de septiembre, la bolsa española las ventas representaron un 1,9%.