Cotización

Lo dicho. La constructora acumula pérdidas que superan el 15% en los últimos cinco días, algo normal si no fuera porque en dos jornadas Sacyr ha acumulado pérdidas que superaron el 8% y el 10% cuando su índice de referencia caía, como mucho, un punto porcentual.

Según la última actualización realizada por la Comisión Nacional del Mercado de Valores, las posiciones bajistas en Sacyr han vuelto a niveles de julio de este año por encima del punto porcentual. Así, a cierre del pasado 15 de noviembre, los bajistas representan un peso del 1,14% dentro de la constructora, el doble que una quincena anterior. Pero, ¿es suficiente? Desde luego que no.

Otro dato a tener en cuenta es que Sacyr se viene comportando más como un chicharroque como un título digno del Ibex 35. Al menos, su volatilidad lo dice así con lo que entra dentro de “lo normal” este tipo de movimiento brusco en su cotización. De hecho, dentro del selectivo nacional, la constructora “ocupa la cuarta posición de las acciones que más deberían sufrir en caso de corrección”, explica Luis Francisco Ruiz, director de Análisis de Estrategias de inversión.

correcciones.gif)

"Sacyr hace equilibrios sobre el soporte", decía José Luis Cárpatos, analista independiente, a primera hora de la sesión del martes. Luego todo quedó desfasado pues la acción no sólo perforaba ese soporte si no que iba mucho más abajo.

"El viernes rompió el soporte que tenía en los 3,88 euros con lo que posiblemente vaya a buscar los 3,47 euros", asegura Isidro Fornels, director del Centro de Formación de Traders. Y una vez perdidos también, ¿cuál es el siguiente objetivo?

“Ya tiene el RSI en sobreventa y está teniendo un fuerte rebote desde los mínimos de la sesión”, decía Cárpatos antes justo de que cerrara el mercado en la sesión de ayer. Y es que la cosa pudo quedar mucho peor pues las pérdidas en Sacyr se contaban por porcentajes de doble dígito incluso (-10%). Ahora bien, observando la tabla que recoge los mayores compradores y vendedores de la constructora en los tres últimos días hay quien ha podido hacer su agosto pues las compras superan y con mucho a las ventas, quizás provocando el pánico de vender –primero- para comprar más abajo –después-. Quién sabe.

TABLA COMPRADORES Y VENDEDORES SACYR, TRES SESIONES ÚLTIMAS (FUENTE: BLOOMBERG)

"Ayer vivimos en Sacyr uno de los movimientos más bruscos del mercado nacional, con caídas superiores al 7%. Este movimiento tiene explicación en el anuncio por parte de la Comunidad de Murcia, según el cual irían a demandar a la compañía por más de 3.000 millones de euros.

¿Alguna explicación?

Como en botica. A primera hora de la sesión de ayer, Andres Jiménez, CEO y analista de Enbolsa.net, justificaba este abultado recorte con “el anuncio por parte de la Comunidad de Murcia, según el cual irían a demandar a la compañía por más de 3.000 millones de euros” a la compañía.

El experto se refería al pasado lunes cuando se supo que el Gobierno de Murcia podría reclamar 3.000 millones de euros a Aeromur, cuyo principal accionista es Sacyr, por el retraso en la puesta en funcionamiento del aeropuerto internacional de Corvera.

Deuda Sacyr. Resultados 3Q 2013 (FUENTE: SACYR)

Pero avanzando en el tiempo se abrían distintas variables. Sacyr cuenta con una deuda en línea con la del sector que ascendía a cierre el tercer trimestre del año hasta los 6.856 millones de euros, siendo Repsol la mayor partida que resta en su balance pues la deuda que supone su participación en el grupo alcanzó los 2.396 millones de euros –a pesar de que es la deuda de sus actividades, en cabezada por el ámbito patrimonial- la deuda mayor de la compañía.

“Ha tenido una subida muy grande y ahora está corrigiendo”, reconocía en la Bolsa de Madrid Javier Sánchez Rojas, director de RB Trading. “Además, existen rumores de que tiene problemas de financiación. No es un valor para entrar ahora mismo”. Algunas fuentes coinciden en apuntar que la constructora se estaría retrasando en el pago a proveedores, algo que desde Sacyr han negado rotundamente y consideran estas declaraciones ‘algo interesadas’.

Ligando la participación en Repsol con su posición de deuda hay expertos que hablan incluso de ‘lastre’ al referirse a la petrolera. Carlos Ladero, analista de Wallwood Spain, considera que la venta de ese 9,5% que tiene de la petrolera ya estaba cerrado e introduce otro aspecto clave para el sector de la construcción en nuestro país. “A partir del próximo 1 de enero, todas las refinanciaciones se van a tener que provisionar al 90%”, mínimo que no existe en la actualidad, y que sería el causante de las ‘prisas’ que le han entrado por el cuerpo a más de uno a la hora de refinanciar su deuda o de lanzar operaciones corporativas, tipo “Realia o FCC”.

Centrada en el patrimonial

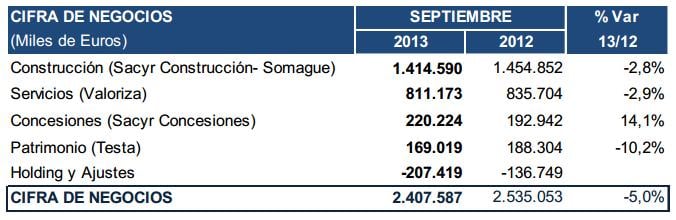

Es a lo que apunta Ladero como nueva estrategia de la compañía: centrarse en el negocio patrimonial, parte de suelo y edificación. En los últimos resultados hechos públicos, Testa –como se denomina este apartado- registró una cifra de negocios superior a los 169 millones de euros, con un beneficio neto de 79 millones de euros, un 3% más que en el mismo periodo de 2012.

Testa. Resultados 3Q 2013 (FUENTE: SACYR)