Añadir Estrategias de Inversión en Google

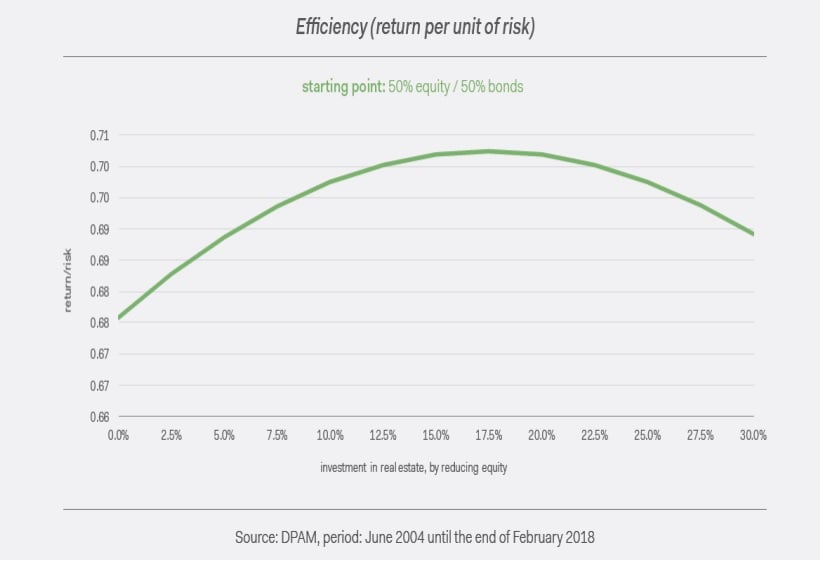

Según los estudios de Degroof Petercam, una cartera diversificada debería incluir siempre sector inmobiliario. Tanto que han calculado que entre un 16% y un 17% de un portfolio bien diversificado que contenga el 50% de bonos, renta variable e inmobiliario genera una mayor eficiencia a largo plazo.

En opinión de Vincent Bruyère, gestor de esta entidad, la mejor opción en estos momentos es el europeo porque “proporciona a los inversores una propuesta atractiva en riesgo-retorno que presenta unos fundamentales fuertes, exposición indirecta pero real a los mercados inmobiliarios y una liquidez superior”. El experto destaca que este tipo de activo cotizado además de ser más eficiente posee una mayor liquidez que la inversión directa en activos inmobiliarios.

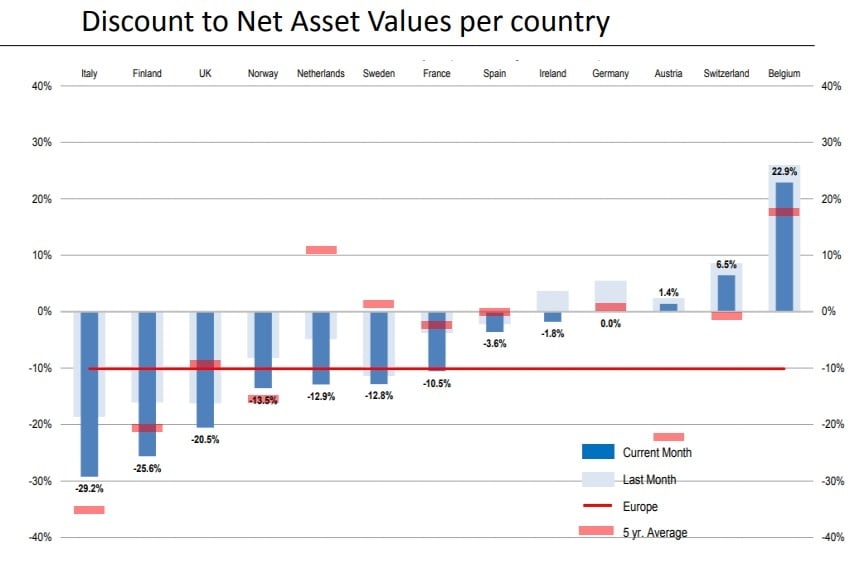

La pregunta para muchos inversores es si tras las subidas de los últimos meses sigue habiendo valor en el sector y el experto lo tiene claro. Sí, lo hay. Calcula que el descuento medio actual del sector respecto a los NAVs está en torno al 10% para Europa (5% para la zona euro). El gestor apunta que “lo que sugiere que los inversores esperan que las valoraciones de los activos caigan. Basándose en la última información del mercado inmobiliario directo, anticipamos que los NAVs seguirán creciendo, no sólo para los activos prime sino también para activos más secundarios”. En la gestora creen que se para los próximos doce meses se puede esperar un retorno de un 8% en este tipo de activos.

Sin embargo, a muchos inversores les preocupa qué puede ocurrir con un sector tan dependiente de la evolución de los tipos de interés en un escenario de normalización monetaria. De acuerdo con el gestor, “a algunos inversores temen que unos tipos de interés a largo plazo más elevados sean un obstáculo para el rendimiento del inmobiliario cotizado, pero en el largo plazo no vemos una correlación significativa entre ambos elementos. Una de las razones es la cobertura frente a la inflación del inmobiliario cuando los tipos de interés aumentan. En concreto, en una economía en crecimiento los arrendatarios ocupan más espacio para oficinas y comercio minorista, llegando a una ratio de coste de ocupación más baja para las propiedades minoristas y, con ello, espacio para incrementar los alquileres”, comenta.

Es más, señalan en la gestora que incluso si hay periodos de correlación a corto plazo entre los tipos de interés a largo plazo y el rendimiento del inmobiliario cotizado, la correlación a largo plazo es baja o incluso negativa.

Tampoco tiene dudas el experto en que las mejores opciones en estos momentos están en Europa. Destaca Bruyère que “aunque las acciones inmobiliarias aún no son tan populares como en Estados Unidos, el “viejo” continente ofrece a los stock-pickers activos una amplia variedad de oportunidades en varios sectores inmobiliarios”. Para la gestora en estos momentos el sector de la logística esl particularmente atractivo gracias al auge del comercio online, que se ha convertido en el el principal impulsor de este segmento.

Entre las compañías europeas, al experto le gusta el mercado español ya que, en su opinión, es posible encontrar buenas oportunidades que generen buenos rendimientos. “España está emergiendo de la crisis económica y las oficinas del área metropolitana de Madrid se están beneficiando especialmente de esta situación”, indica. De entre todas las compañías en su fondo Atlas Real Estate EMU tienen a Merlin Properities. “También nos gustan Hispania y Inmobiliaria Colonial, que recientemente ha adquirido Axiare”, señala el gestorv.