Las encuestas de PMI del mundo muestran que la economía global tuvo su peor trimestre desde 2012, las primeras señales de recesión se están dejando ver en Reino Unido. Por otra parte, el riesgo geopolítico sigue creciendo, sobre todo en Europa y podría ser el principal impulsor de los mercados financieros y la economía mundial en los próximos meses.

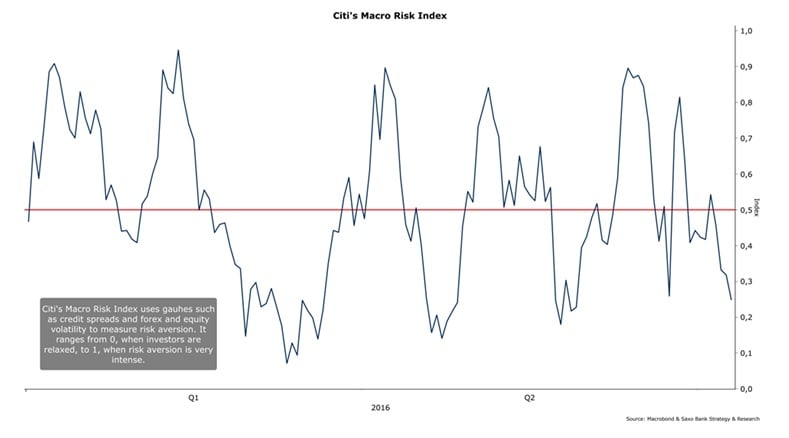

La principal paradoja de este periodo es que los riesgos nunca han sido tan numerosos como hasta ahora, sin embargo, los inversores parecen estar bastante seguros en el futuro. El Índice de Riesgo Macro de Citi se encuentra actualmente en 2,24, lo que demuestra que los inversores están bastante relajados. La brecha entre la visión del mercado y la situación económica no puede durar mucho tiempo. Tarde o temprano habrá una brutal vuelta a la realidad.

Todos los ojos se centran de nuevo en los bancos centrales en agosto. Se esperan mayores políticas de flexibilización monetaria por parte del Banco de Inglaterra y el Banco Central de Turquía. Además, como cada año, el principal foco de preocupación para los inversores será el encuentro económico de Jackson Hole, que se celebrará del 25 al 27 de agosto en Wyoming. Este año, el tema central será: “El diseño de marcos de política monetaria resilientes para el futuro”. El discurso de la presidenta de la Fed, Janet Yellen, será el centro de atención de los inversores, quienes buscarán alguna pista sobre la evolución de la política monetaria de EE.UU. y, en concreto, el posible resultado de la reunión de septiembre de la Fed, que supone a día de hoy la mayor puerta abierta a una subida de tipos de interés en Estados Unidos este año.

Previsión global: aumentan los riesgos geopolíticos

Los riesgos están aumentando y, sin embargo, los inversores parecen algo relajados. El Índice de Riesgo Macro de Citi, que se usa como guía para medir la aversión al riesgo, se sitúa en 2,24%, lo que significa que los inversores no están preocupados por el futuro. El mismo optimismo se puede detectar en relación a los mercados emergentes: El índice de Riesgo en el mercado de FX emergente de Barclays ha alcanzado recientemente su punto más bajo desde el comienzo de año. El riesgo está claramente infravalorado por los inversores. El importante hueco entre la percepción de los inversores y la realidad económica probablemente no dure mucho tiempo más. La vuelta a la realidad será complicada.

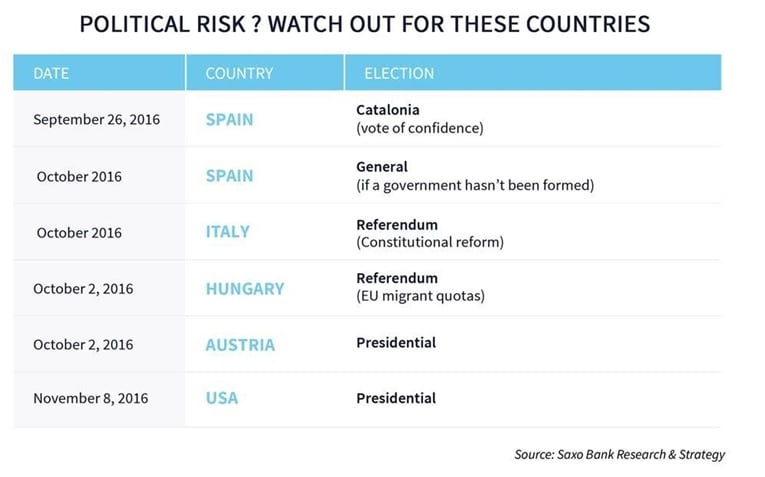

Uno de los posibles factores podría ser el aumento de los riesgos políticos en las próximas semanas. Tenemos a la vista seis elecciones clave y referéndums entre el 26 de septiembre y el 8 de noviembre en Europa y en Estados Unidos. Si España no logra formar gobierno y no hay acuerdos entre los partidos, el país se ve obligado a unas terceras elecciones, haciendo aún más inestable la situación. Además, el 26 de septiembre Cataluña someterá a referéndum el voto de confianza.

El referéndum en Italia, por su parte, podría dar lugar a la dimisión del primer ministro Matteo Renzi y abrir una nueva página de inestabilidad política para el país en el peor momento, ya que el problema del sector bancario italiano está todavía pendiente. Además, el referéndum sobre las cuotas de inmigración en Hungría podría confirmar el inexorable aumento del populismo en Europa y constituye un nuevo contratiempo para la Unión Europea, tan sólo unos meses después del Brexit. De hecho, cada uno de estos eventos tiene un pequeño impacto por sí mismo, pero es el conjunto de todos ellos en un corto periodo de tiempo lo que puede tener un efecto negativo en los mercados financieros y podría elevar la crisis de confianza en Europa. Desde septiembre, los inversores no tendrán tiempo de respirar. Los riesgos políticos están en la parte alta de la agenda.

Mirando el lado bueno de las cosas, los bancos centrales todavía tienen maneras de calmar a los mercados en el corto y medio plazo. Además, su acción fue decisiva para evitar el pánico financiero a raíz del referéndum de Reino Unido. No obstante, la omnipotencia del banco central está en decadencia y el riesgo planificador central puede ser mayor, más que nunca antes, en los próximos meses, con pocas herramientas y gobiernos clave, como el de los Estados Unidos, congelado por las elecciones generales.

El último informe anual del BIS fue muy claro al respecto: estamos en los límites de la política del banco central debido a los rendimientos decrecientes y un mayor riesgo de burbujas especulativas. A pesar de más de 660 recortes globales desde la caída de Lehman Brothers, el crecimiento está siendo muy leve. Los bancos centrales no tienen una idea precisa de qué hacer a continuación, pero el mercado parece no preocuparse mucho al respecto por el momento.

Con respecto a este asunto, los inversores se centrarán este mes en el discurso de Janet Yellen, en el Simposio de Jackson Hole. Sin embargo, no hay mucho que esperar. La información directa sobre el calendario de la próxima subida de tipos sin duda será escasa. Los riesgos a corto plazo, especialmente vinculados al Brexit, están disminuyendo, pero las perspectivas para la economía de EE.UU. siguen siendo mixtas.

El mercado laboral y el gasto de consumo están siguiendo una tendencia positiva, pero el PIB está mostrando señales de debilidad. El PIB en el segundo trimestre fue bastante decepcionante (1,2% vs. 2,5% esperado) y el PIB en el primer trimestre fue revisado a la baja (0,8% vs. 1,1% en la primera estimación). Desde mi punto de vista, la mejor oportunidad para aumentar los tipos de interés este año se mantiene en septiembre pero la decisión final del FOMC está cerca del 50/50 y dependerá fuertemente de los datos económicos que veamos durante julio y agosto.

Europa Occidental: "Es todo culpa de Brexit"

En Europa, la trayectoria del crecimiento económico se mantiene en duda. Será muy fácil culpar al Brexit de la desaceleración del crecimiento. No obstante, el proceso de la desaceleración del crecimiento comenzó a principios de 2016. Europa y Estados unidos se están aproximando al final del ciclo económico.

En Reino Unido, la construcción PMI, que es un indicador temprano de la tendencia del PIB, ya ha estado en contracción durante unos meses, lo que confirma que la economía del Reino Unido se habría desacelerado incluso si el país ha votado a favor de “Permanecer”. El resultado del referéndum sólo acelerará el proceso. De acuerdo con las estadísticas preliminares, Reino Unido será golpeado fuertemente a corto plazo. Los PMIs apuntan a una contracción post Brexit no vista desde 2009, mientras que el optimismo CBI empresarial cayó a -47 en julio desde el -5 el mes anterior, que es el nivel más bajo desde 2009.

La recesión está claramente en camino, como esperaba el Banco de Inglaterra. El banco central optó por el status quo en julio, pero podría decidir bajar los tipos de interés en la próxima reunión del 4 de agosto desde las primas señales que confirman que el crecimiento se está ralentizando tras el Brexit. El consenso espera que los tipos de interés bajen en 25 puntos básicos.

Es sólo una cuestión de tiempo antes de que el Reino Unido anuncie más medidas de flexibilización monetaria. El reto inmediato clave para el Reino Unido será hacer frente a un importante déficit por cuenta corriente, alcanzando casi el 7% del PIB. A largo plazo, no obstante, prevalece el optimismo para la economía británica. El único país que podría superar con éxito los retos de la salida de la Unión Europea es sin duda el Reino Unido.

En cuanto a la UE, el impacto es aún difícil de estimar. De acuerdo con el consenso de Bloomberg, el Brexit podría reducir el PIB de la zona euro un 0,1 puntos porcentuales en 2016 y en 0,3 en 2017. Estas estimaciones deben tomarse con precaución debido a las numerosas incertidumbres relativas al proceso político que acaba de comenzar.

Otra de las preocupaciones de la Unión Europea es la salud del sistema bancario italiano, que se ha estado deteriorando lenta, pero constantemente durante años. Los créditos morosos como porcentaje del total prestado alcanzan el 1,5% en Reino Unido, el 5% en Francia y el 18% en Italia. En total, la cartera vencida en el sector bancario italiano asciende a 400.000 millones de euros, que supone el 20% del PIB de Italia. Sin embargo, sólo el 10% de esta cantidad representa un verdadero riesgo inmediato.

Se trata de un nivel crítico, pero, en ningún caso, un problema que no se pueda revolver. Lo que falta es la voluntad política para actuar. De hecho, los bancos italianos son el árbol que oculta el bosque. El principal problema de Italia es la falta de crecimiento económico, a pesar de las reformas estructurales, especialmente en relación con el mercado de trabajo implementadas por Matteo Renzi.

El PIB italiano no ha aumentado en 15 años. ¡15 años de ausencia de crecimiento! Los problemas del sector bancario serán resueltos pero resurgirán de nuevo antes o después si el país no puede crear un crecimiento sostenible.