A día de hoy son muchas las voces que hablan de que el potencial del selectivo español es mayor de los precios a los que está cotizando hoy. Sin embargo, el bajo volumen de negociación propio del mes de agosto está pesando sobre un índice que todavía sufre los vaivenes que llegan de Reino Unido, el crudo o la Reserva Federal. Poco impacto parece que tienen ya las continuas inyecciones del Banco Central Europeo para un índice que parece sedado.

Debilidad del propio índice

Es más, los expertos consideran que no sería de extrañar ver al índice en niveles inferiores. Más si pensamos en los motivos que expone José Antonio González, analista de Estrategias de inversión como “(1) el ínfimo volumen de contratación, (2) los ínfimos rangos de cotización a lo largo de las últimas velas diarias, (3) las lecturas de sobrecompra acumulada en el oscilador estocástico, (4) la pauta estacional en la que nos encontramos, siendo el mes de agosto el menos propicio para creernos una superación de resistencias de estas características y (5) un momento negativo tanto en cifras de beneficios como de ventas en los resultados correspondientes al 2T16 de las compañías del IBEX 35 no respaldan la actual superación de niveles de resistencia clave”.

De hecho, el principal soporte primerio se encuentra en la zona de 8.229 puntos. (Ver: Los osos devuelven al Ibex35 la realidad). Una lectura que hace fijar la zona de resistencia en torno a los 8.753/8.720 puntos.

(1).png)

Banco Santander: sin el apoyo del mercado

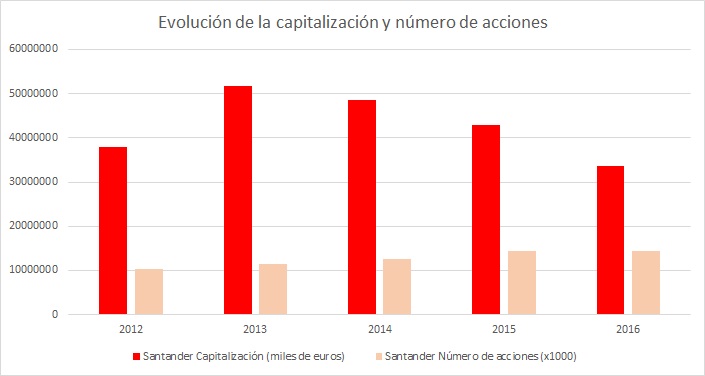

Sin embargo, las bajas previstas para el selectivo español concuerdan con el escaso potencial que ofrecen los dos mayores bancos. Con caídas de más del 15%, Santander se ha dejado a lo largo de este 2016 un 18% de su capitalización. A la compañía se le ha complicado a lo largo del año su exposición a Brasil, el Brexit y los continuos requisitos regulatorios.

Fuente: Bolsa Madrid

Desde que, en agosto de 2015, comenzara la penalización de los mercados tras la sorpresiva devaluación del Yuan en China, los accionistas han perdido en torno a un 50% del valor de su inversión en la entidad. Algo que, en el más corto plazo, no tiene visos de revertir. Para empezar, por el efecto estacional. De hecho, la media de los últimos diez años para el valor en el mes de agosto está en el -2,3%. Con caídas en siete años, dos de los cuáles fueron superiores al 10%.

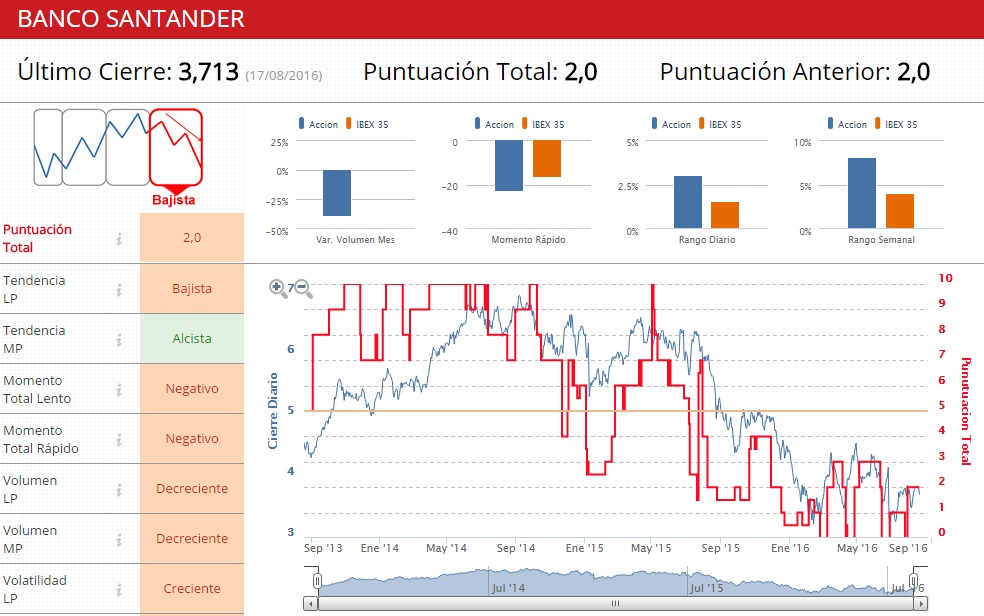

Además, a pesar de las subidas experimentadas en las últimas sesiones, el valor no ha conseguido cerrar el hueco abierto tras el referéndum británico. Esta semana no ha conseguido alcanzar su máximo relativo previo en los 3,914 euros, “resistencia que funciona como aproximación a su media móvil de largo plazo. De esta manera, el impulso alcista que comenzó en 3,454 presenta síntomas de agotamiento por volumen de contratación a la baja y niveles de volatilidad reducidos”, confirma González. (Ver: Informe para registrados: análisis técnico de BBVA y Santander).

Banco Santander en gráfico diario (ventana superior) con Rango de variación medio diario (ventana central superior), MACD (ventana central inferior) y volumen de negociación (ventana inferior)

(1).png)

Una situación que muestran los indicadores técnicos de la compañía, con una puntuación de 2 sobre 10 y una tendencia bajista a largo plazo. Todos los factores en rojo – salvo el reciente repunte de las últimas sesiones que deja la tendencia de medio plazo alcista – para no pensar en un cambio de tendencia.

%%%Te avisamos si Santander cambia de fase de ciclo en bolsa|SAN%%%

El 33% de los expertos que cubren el valor recomiendan comprar frente al 20% que opta por vender, según los datos del consenso, mientras que el 47% restante recomienda mantener la compañía en cartera. Un valor que, según el precio objetivo medio, todavía ofrecería un potencial del 16% a doce meses.

BBVA: síntomas de agotamiento comprador

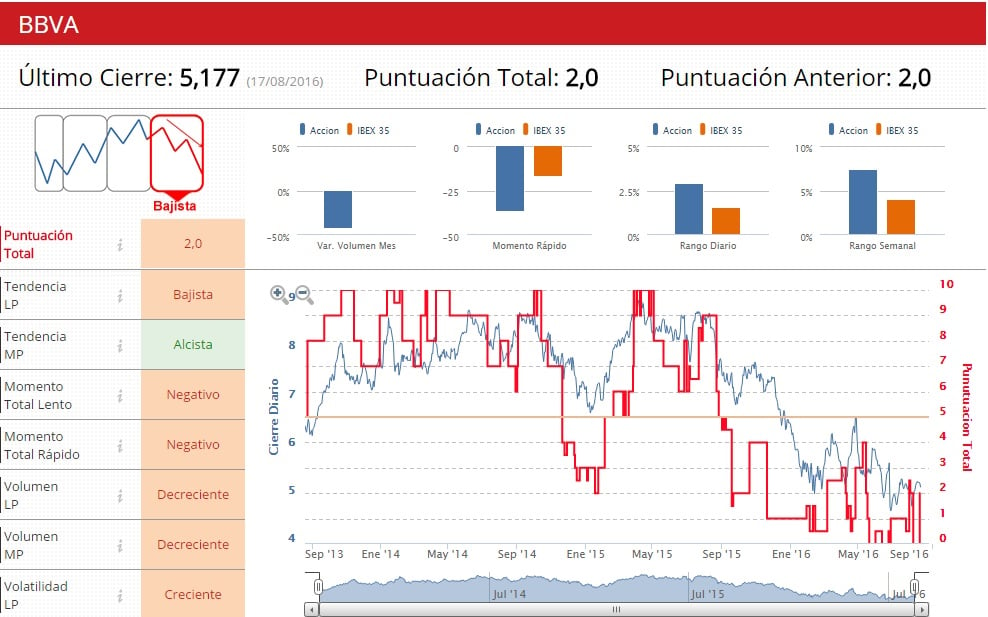

Un potencial que se amplía si hablamos de su homólogo. Concretamente, tendría que subir un 21% para ver el precio objetivo que le da el consenso. Que, por cierto, están más definidos hacia el lado comprador, con un 41% de las recomendaciones que son de compra, frente al 21% que recomienda mantener y el 38% de venta.

El factor estacional tampoco juega a favor de la entidad que preside Francisco González. Con un rendimiento medio del -1,1% en los últimos diez “agostos”, la compañía ha contado con siete cierres negativos en el mes. De momento, la lectura que presenta en los catorce días de negociación se inclina por el lado negativo.

Y eso que ha conseguido superar al alza la directriz bajista de medio plazo. Algo que no le ha permitido superar la resistencia que tiene en los 5,438 euros, lo que le deja “síntomas de potencial agotamiento comprador del impulso alcista que parte de 4,742 euros”. En un entorno en el que tanto la volatilidad como el volumen de negociación hacen prever un giro a la baja con objetivo en el soporte intermedio en 4,742 euros, confirma el analista de Estrategias de inversión.

BBVA en gráfico diario (ventana superior) con Rango de variación medio diario (ventana central superior), MACD (ventana central inferior) y volumen de negociación (ventana inferior)

(1).png)

La lectura en indicadores técnicos no dista mucho de la de su homóloga cántabra. De hecho, misma puntuación, mismo estado e incluso misma lectura en los indicadores de momento.

%%%Te avisamos si BBVA cambia de fase de ciclo en bolsa|BBVA%%%

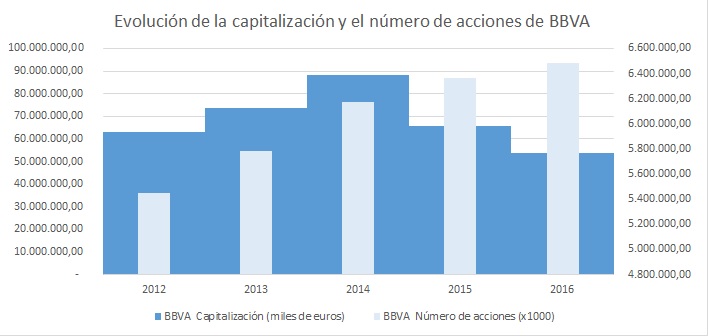

En los últimos meses la presión que ha experimentado el valor ha tenido su foco en Turquía. Sus intereses comerciales se han puesto en juego con la depreciación de la Lira tras el golpe de Estado del país y las posteriores iniciativas de Erdogan sobre el país en el que la entidad cuenta con un 39,9% de Garanti.

En los últimos doce meses el valor ha perdido algo más del 40% de su valor y se ha dejado una quinta parte de su capitalización en bolsa en lo que llevamos de ejercicio. Pero ¿esto mostrará algo diferente en septiembre? El factor estacional de ambos valores muestra que, de media, BBVA tiene en el noveno mes del año una revalorización del 1,1% frente al rendimiento negativo del -0,3% que arroja la historia del Santander. Claro que...las estadísticas son para romperlas.