En un entorno de tipos de interés cercano a cero, los bancos lo tienen complicado para mejorar su cuenta de resultados, máxime cuando la demanda de crédito –solvente- sigue deprimida. Así que, las entidades españolas han salido al paso gracias a la reducción de las provisiones, que no es una mala noticia, pues implica que tiene que cubrir menos riesgo- y en extraordinarios –especialmente Sabadell-.

Las entidades repercutieron una mejora de la actividad comercial debido a la recuperación económica nacional, así como las menores provisiones por insolvencias.

En cambio, los bancos con mayor exposición exterior, BBVA y Santander, sí que sufrieron el impacto de las divisas. La entidad presidida por Ana Patricia Botín destinó a distintas dotaciones los 1.118 millones de euros de resultados no recurrentes obtenidos en el ejercicio, de los que 835 millones de euros proceden de la reversión de pasivos fiscales en Brasil y 283 millones de Banco Internacional de Funchal (Banif).

También vio aminorado su beneficio por el impacto de las divisas. De hecho, BBVA un 0,9% más que el año anterior pero, sin el efecto de las divisas, ese porcentaje se habría elevado al 4,4%.

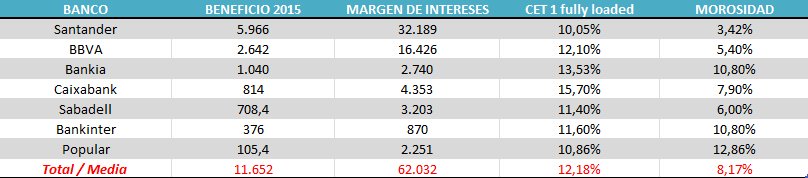

Un año más, Santander fue la entidad que más ganó, 5.966 millones, lo que supuso una mejora del 3% con respecto al año anterior, aunque entre 2013 y 2014 la mejora fue mucho más sustancial, del 40%. Según José Lizán, gestor de SICAVs de Auriga SV, “presentó unos resultados de 4 euros por acción. Al final tienes las divisas emergentes en contra, tienes ciertas provisiones por software que suponen unos 600 millones y luego había alguna provisión más pero en general son resultados, dentro de la que tiene encima, que están metidos en precio. Con una curva de tipos en contra, margen de intereses encogiéndose y creo que son una debacle pero que hasta que no haya crecimiento, no cogerán la senda de recuperación. Lo que más me ha gustado son los ratios de capital, que supone que internamente está reforzando su estructura de capital”. El ratio de capital fully loaded de Santander se elevó al 10,05%.

Siguiéndole, BBVA logró cerrar el ejercicio con 2.642 millones, apenas un 0,9% más aunque con un ratio de solvencia total mejor que el de Santander, en el 12,1% y reduciendo sus provisiones hasta los 4.339 millones, menos de la mitad de las dotaciones que ha destinado Santander (10.108 millones). Víctor Peiro, de Beka Finance, destaca que “con Latinoamérica bajo presión, BBVA la mayor posición la tiene en México. En este país ha ganado unos 2.000 millones de euros, que es cuatro veces lo que ha ganado en España con lo cual podemos decir que es casi más un banco mexicano más que español y va bastante bien”.

Y, aunque en términos de beneficios Bankia ocupa la tercera posición con 1.040 millones de euros anuales, en la presentación de resultados la directiva de la entidad presumía de ser el banco más solvente del sistema. Además, la rentabilidad sobre fondos propios (ROE) se situó en el 10,6%, frente al 8,6% de 2014, de forma que Bankia cumplió el objetivo establecido en su Plan Estratégico 2012-2015 de alcanzar un ROE competitivo en el entorno del 10%. No obstante, si bien ahora es el “banco más solvente” –también fue intervenido por el Estado- todavía sigue tapando viejos agujeros y tuvo que dotar 4.000 millones a provisiones por la salida a Bolsa y las preferentes que no estaban en los planes iniciales. Víctor Peiro, director de análisis de Beka Finance, destaca de Bankia “la capacidad de reestructuración que ha tenido. Al final el banco ha hecho una limpia bastante importante tanto en lo que es activos tóxicos como gastos. De ahí viene un poco la percepción positiva que tenemos del banco. Se ha visto en los resultados por ejemplo que Bankia ha alcanzado uno de los mejores en la parte doméstica”.

Caixabank recibe el diploma por estar en cuarto lugar en beneficio, pues cerró 2015 con unas ganancias de 814 millones de euros y un margen de intereses que se incrementó un 4,8% , hasta los 4.353 millones mientras que la morosidad descendió al 7,9%. Todo esto hizo que su ratio de capital total alcanzara el 15,7%, de los más altos del sector.

Banco Sabadell se sitúa en quinto lugar por beneficio, 708,4 millones, pero si fuera por porcentaje de mejora, estaría el primero, pues aumentó sus ganancias un 90,6%. Ahora bien, esta exponencial mejora tiene letra pequeña, pues viene motivada por la entidad británica TSB. Aun así, sin tener en cuenta TSB, las ganancias netas habrían sido del 57,8%, 586,4 millones de euros.

Bankinter logró presentar las mejores cuentas de su historia con unos beneficios de 376 millones de euros. La entidad dirigida por Dolores Dancausa se supera cada año, y le es más fácil que a sus competidoras debido a que no arrastra la carga de la exposición al inmobiliario. Esto también justifica en marte su mejor tasa de morosidad, que tan sólo es del 4,1%.

A la cola, como desde hace años, Popular fue el banco que menos ganó, 350 millones de euros, un 6,1% más que en el ejercicio anterior, debido a las altas provisiones que tuvo que realizar para hacer frente a los requerimientos legales por la eliminación de las cláusulas suelo. En concreto, en el último trimestre del año dotó provisiones por importe de 350 millones, lo que redujo su beneficio a 105 millones de euros. Aun así, su CET 1 fully loaded es el más bajo de los grandes bancos, del 10,86%. Su mora se redujo por octavo trimestre consecutivo, aunque sigue vendiendo carteras inmobiliarias, lo que a Miguel Ángel Bernal, profesor del IEB, le hace pensar que aún no hemos visto todos los problemas.