La caída constante del precio del petróleo da combustible a las subidas de las aerolíneas, y nunca mejor dicho, pues la mayor parte de sus gastos depende de este activo.

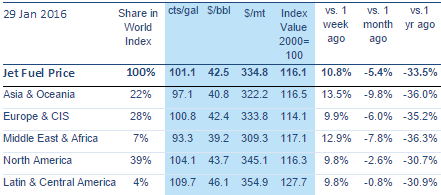

Entre un 30 y un 40% de sus gastos por trayecto. Sin embargo, aquí hay dos “peros”. El primero es que los aviones no utilizan petróleo puro, sino queroseno, el cual se obtiene de la destilación del petróleo, lo que encarece su precio; el segundo “pero” es que las aerolíneas compran combustible para largo plazo, por lo que las fluctuaciones y las rebajas del precio del crudo no se perciben a lo largo del tiempo como en el mercado contante. Por ejemplo, como se puede ver en la siguiente tabla de IATA (Asociación Internacional de Transporte Aéreo) el precio que pagaron el 29 de enero las aerolíneas europeas por el fuel era de 42,4 dólares por barril, cuando ese mismo día el petróleo ligero se vendía en el mercado a 27,62 dólares. Ahora bien, a 29 de enero de 2016 les costaba un 35,2% menos que un año antes, aunque el petróleo en el mismo periodo se había abaratado bastante más, un 45%.

PRECIOS FUEL

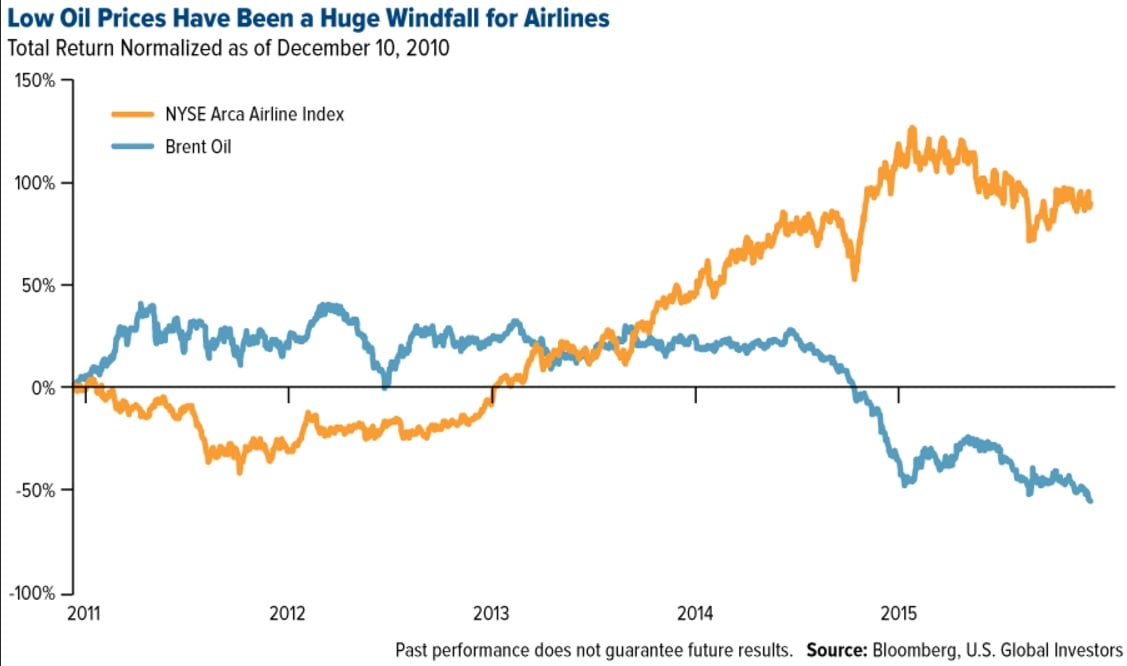

Por otro lado, tenemos la evolución del consumo en Europa, que cada vez va a más conforme mejora la situación económica en la región. Además, también se pueden beneficiar del dólar fuerte, que moviliza a los visitantes estadounidenses.

EVOLUCIÓN AEROLÍNEAS VS PETRÓLEO

Con estos vientos a favor, analizamos cuál puede ser mejor opción por fundamentales y nos encontramos con que IAG es la vencedora. ¿Por qué? El tándem aéreo hispano-ritánico cotiza con descuento frente a sus comparables, pues su PER es de 6,31 veces, frente a las 7,86x de media y casi a la mitad que su competidor Ryanair.

Además, IAG también muestra descuento en cuanto al precio/valor en libros, pues este ratio es de 2,07 veces, la mitad que la media sectorial y, desde luego, muy alejado del ratio de Air France (12,16x).

Además, IAG recuperó el dividendo el año pasado, remunerando a los accionistas por primera vez desde la fusión en 2011 (y teniendo en cuenta que Iberia también venía de varios años de carestía en cuanto a dividendo se refiere). El actual dividendo de IAG, de 0,10 euros por acción pagadero en efectivo y proporciona una rentabilidad del 3,85% a sus accionistas. Además, la directiva de la compañía adelantó que propondría un dividendo complementario cuando presentara sus cuentas anuales, por lo que tendremos que esperar hasta el día 26 para conocerlo. La rentabilidad del dividendo está por debajo de la media del Ibex 35, pero en línea con otras comparables, como Easyjet (3,94%) y Lufthansa (4,98%).

Sin embargo, el comienzo de año de IAG ha sido más accidentado que el del resto de comparables europeas. Nos encontramos con que la aerolínea hispano-británica pierde un 19% en bolsa en 40 días. Easyjet (-13%), Ryanair (-14,4%) y Lufthansa (-14%) también siguen pidiendo rodando por la pista y no logran despegar, mientras que Air France consigue elevarse un 2,73%.

FUNDAMENTALES AEROLÍNEAS EUROPEAS (pinche para ampliar)

(BPA en divisa local)

Pero volviendo a IAG, vemos que, tras subir un 35% en 2015, la caída de estas semanas le ha llevado a perder la directriz alcista que nació en octubre de 2014, aunque libra la de más largo plazo que nació en agosto de 2012. A corto plazo la clave pasa porque no pierda la zona de soporte de los 6-6,10 euros, pues por ella pasa el retroceso de Fibonacci del 50% y, si supera los 6,70 euros, escapará del canal bajista que ha dibujado en lo que llevamos de año.

COTIZACIÓN IAG

.png)

%%%Le avisamos cuando AIG alcance niveles clave|IAG%%%