Estamos muy cerca de arrancar 2016 y como siempre suele suceder antes de que eso se produzca comienza el aluvión de recomendaciones sobre los cuáles se toman las decisiones de realizar nuestras particulares estrategias de inversión para afrontar con las máximas garantías el ejercicio entrante. La atención especial a lo que dicen las firmas de análisis es una herramienta más para construir la cartera. Más aún cuando tenemos un escenario en el que la incertidumbre tiene uno de los papeles más protagonistas dentro de la escena.

En el caso de Goldman Sachs, se centra en el entorno que podemos tener a partir de enero. Principalmente, en relación a cuáles son los puntos esenciales a los que nos tenemos que enfrentar y, una vez analizado todo el aspecto de fondo, qué tipo de acciones son las que resultan más interesantes para invertir en aras de obtener el mayor potencial de rentabilidad posible.

Sea como fuere, lo primero de todo según explica Goldman Sachs, el crecimiento del PIB mundial subirá del 3,1% en 2015 al 3,5% en 2016, por lo que estaremos en un panorama en el que habrá mayor crecimiento. “Esto reflejaría en gran medida la estabilización en algunas de las economías de mercados emergentes más afectadas”, apuntan los economistas de la firma norteamericana.

“Por otra parte, vemos cambios más modestos, incluyendo una pequeña aceleración en Europa y Japón, aunque esperamos que el crecimiento del PIB esté por encima de la tendencia en Europa cerca del 2019”, añaden los expertos.

Así pues, con una base de fondo en el que Estados Unidos va a subir gradualmente los tipos de interés, al menos de forma previsible, en el que el BCE sigue nutriendo a la economía europea con la compra de activos, en el que el dólar como consecuencia se verá fortalecido a medida que pase el tiempo, y en el que los precios del petróleo están en estos niveles tan bajo; Goldman Sachs ha desarrollado cuáles son las temáticas que resultarán más y menos atractivas para tener en cuenta en 2016, además de apostar por valores concretos.

1. Lo primero de todo, estos analistas tienen una visión más positiva sobre las reservas de petróleo, pero siguen siendo negativos en lo que envuelve a las materias primas en general.

2. Diferenciación Industrial; los analistas de la entidad estadounidense dan una visión más positiva sobre las empresas enfocadas al OPEX mientras son negativas en el capex.

3. Diferenciación de los consumidores; una visión positiva sobre el consumo cíclico, pero son más negativos en bienes de consumo básico, además de ver de manera optimista la recuperación cíclica en el ámbito europeo.

4. Diferenciación de ingresos; negativo en las rentabilidades defensivas y positivos en las rentabilidades con un plus de crecimiento.

5. Diferenciación en mercados emergentes; mantener una actitud positiva en emergentes con exposición al consumo, pero negativos en las economías emergentes que tienen mayor exposición a la actividad industrial.

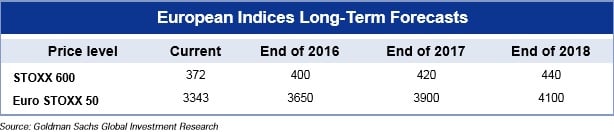

Así, ven una revalorización global en cuanto al índice de referencia del mercado europeo, el Eurostoxx 50. En este caso ven una subida para final del año que viene hasta los 3.650 puntos, para el 2018 consideran que puede cerrar en los 3.900 puntos y para final de 2019 en los 4.100 puntos.

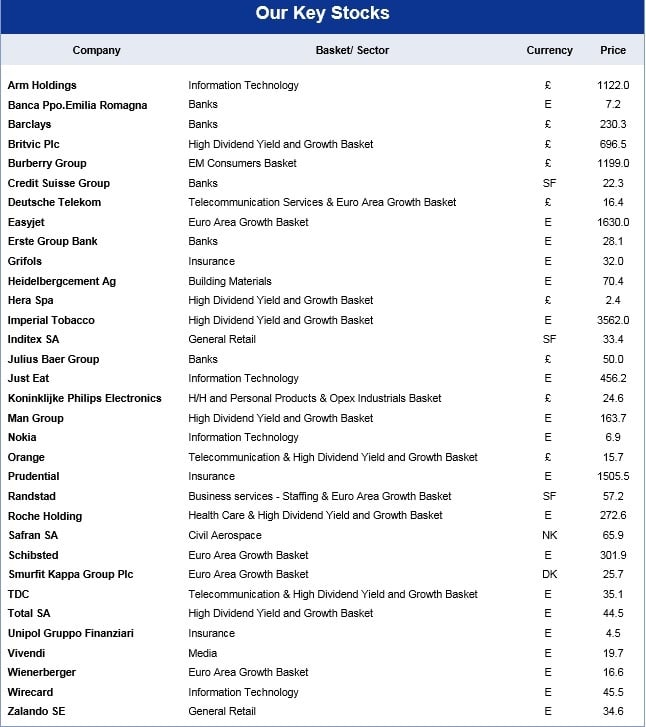

Grifols e Inditex en España

Las grandes acciones clave en 2016 para Goldman Sachs dentro del mercado español serán Grifols e Inditex. Estos dos títulos son de los que mejor comportamiento han tenido en el último ejercicio y a juicio de la entidad bancaria podrían proseguir la tendencia que han desempeñado hasta este momento hasta llegar a cotas más alta.

%%%Le avisamos cuando Inditex llegue a niveles clave|ITX%%%

Ambas pertenecen a sectores que siguen muy de cerca y que opinan que se podrían comportar mejor que el resto de áreas dentro de los mercados. Por eso, no sería extraño verlas en niveles de máximos históricos durante 2016, a consecuencia del aumento de sus balances y de unas políticas empresariales convincentes para los inversores.