El último QE, el tercero, comenzó en septiembre de 2011 con una cuantía mensual de 85.000 millones de dólares para comprar bonos del tesoro y MBS (Mortgages Backed Securities).

Una fórmula que ideó el anterior presiente de la FED, Ben Bernanke, para inyectar liquidez en la economía a través de los bancos.

Probablemente en el comunicado la FED diga que en noviembre se pondrá fin al último coletazo de este programa con la retirada de los últimos 15.000 millones de dólares el mes de noviembre. ¿Qué pasará con los mercados? Probablemente nada, ya que la mayor parte de los expertos recuerda que este proceso dura ya casi un año y que las bolsas lo han interiorizado. Pero, ¿y si no s así?

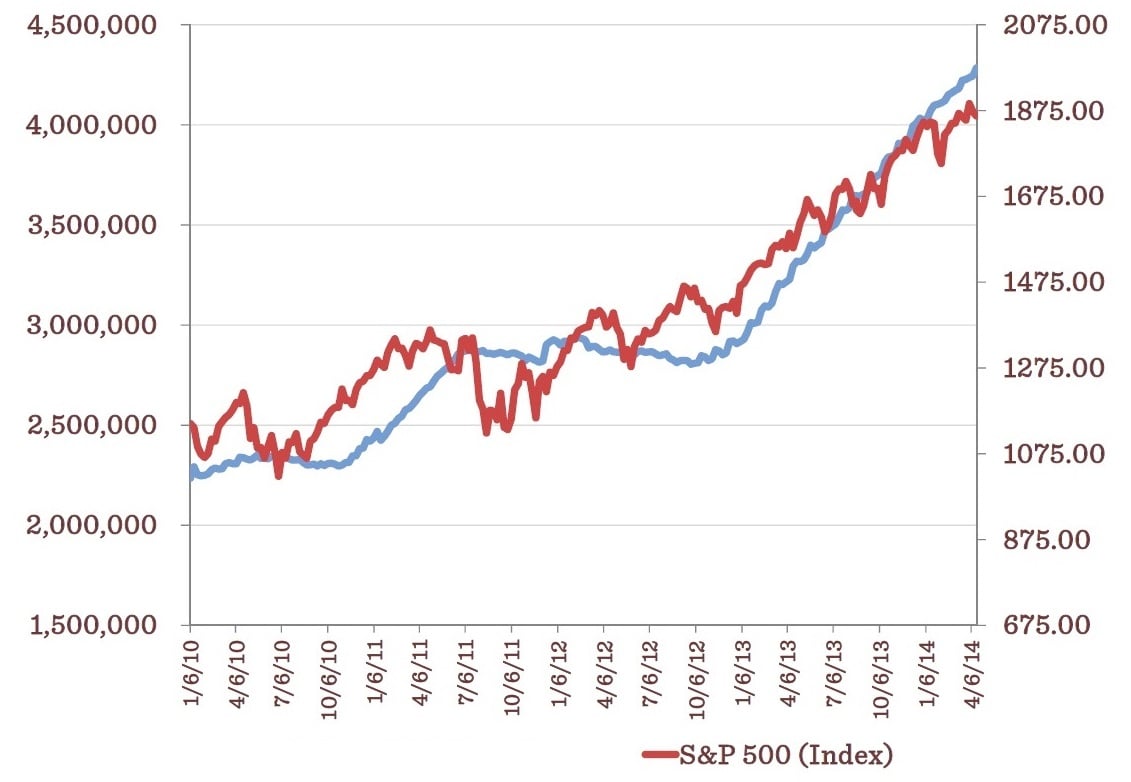

Hace sólo unos días, en plena caída de las bolsas, algunos miembros de la FED tuvieron que salir a decir que la autoridad monetaria tendría en cuenta la estabilidad de las bolsas. No es para menos, sobre todo si se tiene en cuenta que las subidas de las bolsas en el actual mercado alcista coinciden casi milimétricamente con el dinero que ha gastado la autoridad monetaria con estos programas. Y no es poco, son casi cuatro trillones de dólares, algo menos. Cuando empezó el primer QE en 2008, el balance de la Reserva Federal no llegaba a los 700.000 millones de dólares y hoy supera de largo los 4 trillones.

¿Serán capaces las bolsas de mover todo su engranaje sin esta gasolina? En principio sí. Los expertos, además, no creen que la Reserva Federal vaya a cambiar mucho su hoja de ruta. Hace poco dos miembros de la FED, Fisher y Rosengren afirmaba que la volatilidad no había modificado las perspectivas y que no había razones para no concluir el QE.

Pero si a algo nos tiene acostumbrados la FED es a dar alguna sorpresa que otra de vez en cuanto. Sobre todo debido a que las perspectivas de la inflación para 2015 han mejorado y el desempleo está ahora en el 5,9%, por debajo del nivel en el que estaba antes de la crisis.

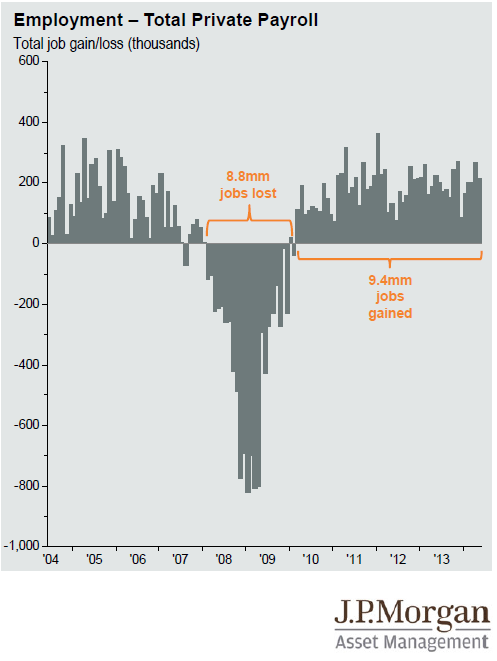

Empleos perdidos y ganados durante la crisis

Para los analistas de Morgan Stanley, “la Fed está en modo “lower for longer” y la inflación sigue por debajo del objetivo. Los datos económicos de la semana pasada demostraron que la economía global sigue creciendo y los mercados financieros volvieron a la normalidad en línea con lo que esperaban los estrategas de Morgan Stanley”.

Nos anunciarán algo más en la FED? Los expertos de Inversión afirman que “probablemente no y esperen a la cita de diciembre para modificar la expresión “periodo amplio de tiempo”. Hay que tener en cuenta que Janet Yellen no hará una comparecencia en esta ocasión.

Sin embargo desde Aberdeen afirman que “la preocupación actual del mercado es que las pasadas turbulencias sean un hecho más regular (y no puntual) conforme la FED ponga fin a su QE a finales de octubre”. En opinión de estos gestores, dentro de la FED existiría “una incómoda situación y un temor a endurecer la política monetaria demasiado pronto. Sin embargo el recorte de 15.000 millones de dólares en recompra de activos en octubre es el escenario más probable”, afirman.

Pero más allá de la incomodidad de la Reserva Federal hay que hacer poner en perspectiva lo que ha pasado con este QE y con los dos anteriores.

El primero de ellos comenzó en noviembre de 2008, el segundo en octubre de 2010 y el último, este que finaliza en septiembre de 2011. En este tiempo, estas políticas expansivas y los tipos de interés cercanos a cero desde octubre de 2008 han permitido una reducción del desempleo desde el 9,9% en 2009, -el nivel más alto-, al 5,9% en estos momentos.

El país ha permitido crecer cada año desde 2010, a pesar de haber presentando contracciones de la economía tanto en 2008, como en 2009.

Más allá de las subidas de casi un 180% en bolsa del S&P 500 hay que tener en cuenta que hoy en día el FMI ha subido las perspectivas de crecimiento al país y que indicadores como la confianza del consumidor esté en máximos desde 2008, tras la quiebra de Lehman Brothers.

Nada comparable a lo que ha ocurrido en Europa, donde el propio Banco Central está a punto de embarcarse en una política parecida a la estadounidense siete años después. Al contrario de lo que ocurre al otro lado del Atlántico en Europa se habla de la posibilidad de entrar en una nueva recesión, la tercera desde que comenzó la crisis; se temen nuevos problemas en el sistema financiero, el paro en algunos países sigue muy cerca de los máximos históricos y los tipos siguen muy cerca del 0%, un nivel que nadie dura que estará ahí durante mucho tiempo.

Ese es el siguiente debate en Estados Unidos. ¿Cuándo será la próxima subida de los tipos de interés? Nadie espera que Janet Yellen y su comunicado vayan a decir nada al respecto en el comunicado de la última reunión, sin embargo es lo que todo el mundo aguarda; un calendario.