Ya hemos comenzado marzo y las tiendas han quitado el cartel que anunciaba a bombo y platillo las rebajas. Sin embargo, si miramos al Ibex 35, las rebajas no han terminado para algunos valores. Inditex, ArcelorMittal, Viscofan y Ebro Foods continúan perdiendo terrero y ya acumulan minusvalías en lo que va de año. Sus precios son bajos pero, ¿ya son gangas para comprar?

INDITEX

Es, cuanto menos, preocupante, que el valor más penalizado del Ibex 35 en lo que llevamos de 2014 sea este blue chip. (Ver: Donde los blue chips tienen cogido al Ibex). Inditex se cuelga el cartel de ‘farolillo rojo’ del selectivo con una caída del 15%. Además, su capitalización se ha reducido en más de 9.660 millones desde que comenzara el ejercicio. La textil parece haber tropezado después de llevar 5 años en una carrera de fondo en la que ha quintuplicado su precio en bolsa. Los inversores corrían años pasados a refugiarse en el valor e Inditex bebió de aquellos vientos de miedo, sin embargo, ha comenzado el 2014, el año que promete ser el punto de inflexión para las economías desarrolladas, y con él la cotización del valor se ha ido al traste. Después de marcar sus máximos históricos en 119,90 euros en enero, no ha parado de caer y ya se sitúa un 17% por debajo de aquel nivel. Técnicamente Roberto Moro, de Apta Negocios, indica que, “tras perder el soporte de los 105 euros (donde dejó un hueco), su objetivo pasa por caer hasta los 101,60”.

.png)

Aunque a corto plazo ‘pinten bastos’ para Inditex, es incontestable que mantiene unos fundamentales sólidos, con una mejora de sus cuentas año tras año, a pesar de la crisis. Es por ello que Sara Carbonell, analista de CMC Markets, la selecciona como una de sus acciones fetiche en el selectivo: “me gusta por sus fundamentales y, si volviera al nivel de 106 euros, podríamos verla en 109”. Y no sólo convence a Carbonell, el 84% de los brokers seguidores del valor aconsejan comprarlo o mantenerlo y fijan el precio objetivo en 117,94 euros, por lo que en los próximos meses es previsible que Inditex recupere el terreno perdido en estos días.

.png)

Fuente: FactSet

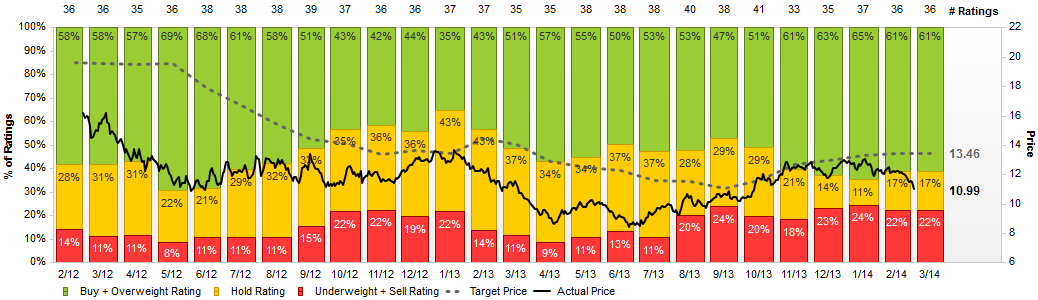

ARCELORMITTAL

La siderúrgica es uno de los valores más penalizados de nuestro mercado pero, no sólo este año, sino desde tiempos casi inmemorables. ArcelorMittal es de las más bajistas del Ibex en el último lustro, periodo en el que pierde en torno a un 25%. En 2013 salvó las subidas por la mínima (1,25% de revalorización) después de marcar su mínimo histórico en junio en los 8,42 euros, y este nuevo ejercicio acumula ya unas minusvalías del entorno del 15%. Técnicamente en enero ArcelorMittal mandó al traste el canal alcista que comenzó a desarrollar en julio de 2013, perdiendo fiabilidad. Parece que su aspecto se vuelve otra vez bajista en el corto y medio plazo, lo que nos llevó a sacarla de nuestra Cartera Premium de Acciones Españolas (Ver: Sale ArcelorMittal a cierre de sesión)

El RSI adolece de sobreventa, por lo que no podríamos descartar un rebote en el corto plazo. No obstante, ayer dejó una importante resistencia en el hueco bajista de apertura en los 11,47 euros que se plantea como difícil de superar. De continuar con este descalabro, podría ir a sujetarse en el siguiente nivel de soporte, en 10,5 euros.

.png)

Debido al soberano castigo que los inversores han propiciado a ArcelorMittal durante todos estos años, y que ha sido agravado en las últimas semanas, parece que los brokers confían en una recuperación del valor. De hecho, a un año vista, el 61% de las casas seguidoras de ArcelorMittal aconsejan comprarla y fijan su precio objetivo en 13,46 euros, lo que supondría que tiene un potencial de revalorización superior al 20%.

Fuente: FactSet

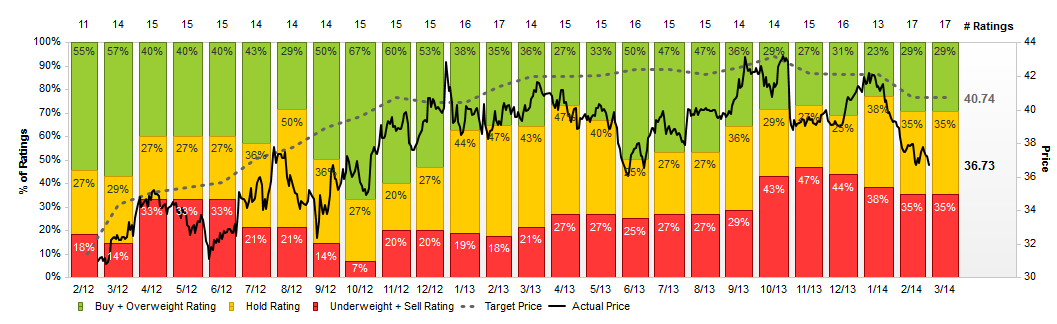

VISCOFAN

Si miramos el gráfico de Viscofan nos entra verdadero vértigo al ver la caída en picado que ha experimentado el valor desde que comenzara el año. El descenso ha sido demasiado vertical y ya se ha comido más de un 10% de su precio, porcentaje que se suma a las minusvalías con las que terminó 2013 (-3,41%) y, es que, parece que el ascenso a primera división no le sentó nada bien. Desde que marcara mínimos históricos en 3,23 euros en 2001, hasta primeros de 2013, cuando comenzó su andadura en el Ibex 35, acumulaba una revalorización astronómica superior al 1.160%. Sin embargo, desde que fuera seleccionada para cotizar en el Ibex 35, Viscofan fue perdiendo fuelle y actualmente pronuncia esa pérdida de momentum. (Ver: Los mejores y peores valores del 2014)

Como explica Roberto Moro, “viene cayendo sin dientes de sierra, por lo que podríamos volverlo a ver en precios de 36 ó 35,45 euros. Sólo comenzaría a tener algo de carácter neutral con precios de cierre por encima de 38,35 euros”. A corto plazo no hay muchas esperanzas para el valor, de hecho, según un informe de UBS, “el impulso a corto plazo es débil debido al impacto de la divisa, ya que la compañía está muy expuesta a Latinoamérica, Estados Unidos y los mercados emergentes, y también debido a que su planta de cogeneración en España ha sufrido reveses regulatorios severos”.

.png)

No obstante, desde UBS no creen que Viscofan está pasando por un bache y consideran que “el crecimiento a largo plazo es válido y sólido”, aunque han reducido la estimación de beneficio por acción (BPA) en un 5% para 2013, en un 9% para 2014 y en un 10% para 2015. El consenso de brokers seguidores del valor sitúa el precio objetivo de la acción para los próximos meses en 40,74 euros, mientras que los expertos que recomiendan comprar el valor, mantenerlo y venderlo, se distribuyen a partes prácticamente iguales.

Fuente: FactSet

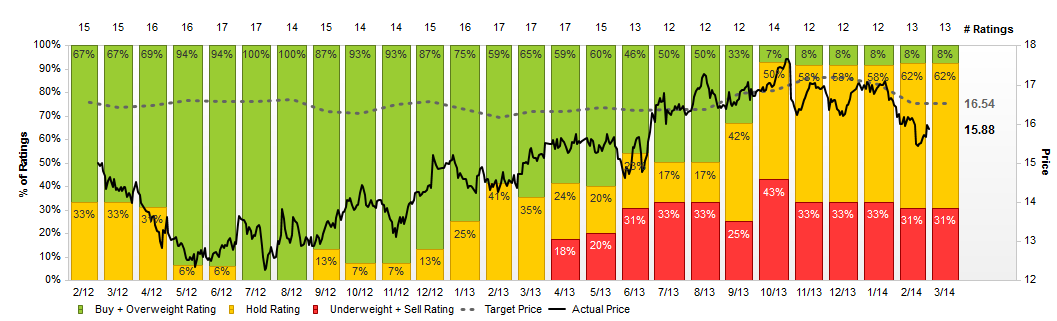

EBRO FOODS

Ebro Foods es otro claro ejemplo de que el ascenso al Ibex 35 no es la panacea. Esta acción había comenzado a canalizar una subida perfecta desde los mínimos de julio de 2012 y, tras entrar en el selectivo en junio del año pasado, esa subida se vio ralentizada y lateralizada. Si bien, no fue hasta febrero de este año cuando rompió por abajo la directriz alcista al perder los 16,5 euros y saltó el canal por los aires. Así pues, en lo que va de año ya cae un 6%. Actualmente, está atacando la resistencia de los 16 euros, aunque, para volver a meterse en el canal alcista pasado, debería superar los 16,54 euros. (Ver: Ebro Foods e Inditex: pérdida de soportes, reacción desigual)

.png)

Lo cierto es que, para este año los brokers seguidores de Ebro Foods no esperan que la acción vuelva a entrar en el canal alcista que guía los movimientos desde los mínimos de julio de 2012, puesto que fijan el precio objetivo a un año en 16,54 euros. Además, Sólo un 8% de las casas de expertos aconsejan comprar el valor, mientras que un 62% aboga por mantenerlo. Además, Ebro Foods se ha convertido en una de las acciones más acosadas por los bajistas en las últimas semanas (Ver: Bajistas: adiós a Gas Natural, bienvenida a Ebro y Enagás)

Fuente: FactSet