Hace una semana Repsol

anunciaba a bombo y platillo la finalización de su programa de desinversiones para financiar la adquisición de Talisman. La petrolera española cumplía con el plan previsto y se vanagloriaba por ello, pues logró recaudar los 1.000 millones anunciados al desinvertir en CLH y en negocio de gas. En concreto, obtuvo 325 millones de euros con la venta del 10% de CLH, y otros 652 millones con la venta de parte del negocio de gas canalizado a Gas Natural y Redexis Gas.

Así, Repsol adquiría los 1.000 millones que le restaban para alcanzar los 6.670 millones en efectivo que entregaría por la petrolera canadiense (más la asunción de una deuda de 3.776 millones). Pero con ello no parecen haberse acabado los problemas para la compañía presidida por Antonio Brufau. Todo lo contrario, pues la compra de Talisman, en otra momento podría haber sido todo un éxito, pero ahora arroja un mar de incertidumbres ante la elevación del endeudamiento que supone y también por la caída del precio del petróleo. De hecho, en las últimas horas Standard & Poor's le ha colocado el rating (BBB-/A-3) en perspectiva negativa, advirtiéndole de que debe llevar a cabo más ajustes.

TALISMAN, TODO UN YACIMIENTO... DE DEUDA

Aunque finalizada, la compra de Talisman no está cicatrizada. Esta adquisición ha supuesto para Repsol la asunción de 3.776 millones de deuda. De hecho, en el segundo trimestre la española elevó su deuda financiera neta a 13.264 millones, lo que supuso un incremento de 13.138 millones respecto al cierre del primer trimestre de 2015, y de 11.329 millones comparado con el cierre del año 2014, debido principalmente al pago de la adquisición de Talisman y la consolidación de su deuda.

Además, los expertos pronostican que este agujero aumente de aquí a final de año hasta los 15.451,3 millones de euros, y siga creciendo en 2016 hasta los 15.695,3 millones. Además, Repsol tendrá que hacer frente en los próximos cuatro años al vencimiento de una tercera parte de este agujero. Por ello, José Lizán, gestor de SICAVs de Auriga SV, cree que “la clave está en cuánta caja va a destruir Talisman; con un crudo en 40/45 dólares los próximos 2/3 años, probablemente suponga entre 1.500/2.000 millones al año”. Encima, Talisman se las prometía rentable para Repsol con una previsión de precio de barril de petróleo en 85 dólares, no por debajo de los 50 donde se ha instalado. Por ello, parece que la petrolera española aún tendrá la necesidad de captar más liquidez. Para eso, la venta de Gas Natural, el recorte del dividendo o la ampliación de capital se postulan vías de escape.

.png)

LA PARTICIPACIÓN EN GAS NATURAL EN LA PICOTA

Repsol adquiría los 1.000 que necesitaba para acabar de financiar la compra de Talisman sin necesidad de echar mano a la participación en Gas Natural, pero esta participación sigue en el disparadero, pues Repsol posee un 30% de la gasista española, lo que a precios de mercados tendría un valor de más de 5.400 millones de euros. Su venta daría un balón de oxígeno a la compañía en un momento tan complicado como el actual. De hecho, a principios de año Moody’s y S&P sugirieron a Repsol que vendiera su participación en Gas Natural Fenosa, y hace pocas semanas Bank of America Merrill Lynch remetía invitando a Repsol a tomar ésta y otras medidas drásticas.

La participación en Gas Natural le garantiza un flujo de caja recurrente a través de los dividendos. De hecho, el año pasado Repsol se embolsó 374 millones por esta participación, lo que supuso un 15% de su beneficio neto. Sin embargo, José Lizán cree que “Repsol tendrán que vender Gas Natural tarde o temprano, pero creo que será en 2016”. Pero esta venta se encuentra de frente con trabas políticas pues, como opina Carlos Ladero, consultor de Invinco, “esta participación es más política que financiera y sería conveniente que, a estos precios, aprovechara para vender, al menos el 50% de la inversión”. (Consulte toda la actulidad sobre Repsol en la ficha de la acción)

DIVIDENDO SUSCEPTIBLE DE SER BAJADO

Otra vía por la que podría optar Repsol para ganar liquidez es reducir su dividendo. De hecho, en su guía empresarial 2012-2016 ya vislumbra el canal de retribución al accionista como una opción para reducir endeudamiento. De hecho, con un pay-out entre el 40 y el 55%, muchos son los expertos que lo consideran insostenible en la situación actual. Además, ya no puede exprimir esta vía más que recortando el monto, pues ya ofrece el scrip dividend, con un 63,5% del accionariado cobrando en títulos (con el consecuente ahorro que supone para la compañía.

Actualmente, la petrolera es la segunda acción que más rentabilidad por dividendo reparte del Ibex 35, en concreto ofrece un 9%, y era la primera hasta que comenzó la caída en picado de Abengoa.

Carlos Ladero considera que el dividendo que paga es “alto, demasiado quizá para el flujo de caja libre que genera, y reducirlo un 20/30% no sería traumático”. (Quizás le interese: Compañías susceptibles de recortar dividendo)

AMPLIACIÓN DE CAPITAL

Repsol podría apuntarse a la lista de empresas que en los últimos tiempos han cargado a las espaldas de los accionistas su fortalecimiento de fondos propios. Esta vía, aunque dilutiva para los inversores, ayudaría a reforzar su capacidad financiera y evitaría la bajada de rating, lo que a su vez abarataría su financiación. Sin embargo, la ampliación podría ser gigantesca, pues con una capitalización de 15.460 millones, tan sólo una vez Ebitda supondría aumentar capital en un 30% (Ebitda previsto para 2015 5.000-5.500 millones).

Entre tanto, Repsol acometerá un ajuste de plantilla a nivel mundial del 6%, con el despido de 1.500 trabajadores y el consiguiente ahorro de costes.

¿HA HECHO SUELO REPSOL?

Desde que Repsol anunciara que finalizaba su programa de desinversiones hace una semana las acciones se han revalorizado un 12% y han dejado en el nivel de los 10 euros (mínimos anuales) un aparente suelo para el valor. Sin embargo, ni siquiera ha llegado a superar el primer retroceso de Fibonacci, en 12,50 euros, aunque José Lizán cree que seguirá subiendo hasta 13-14 euros, para luego caer.

.png)

Por fundamentales, según Invinco, Repsol tiene un objetivo factible de subida hasta los 14,5-15 euros: con petróleo estancado en 50 dólares, la parte de distribución y gasolineras está en torno a 8/9 euros, las participadas (sobre todo Gas Natural), Talisman y el resto de activos podrían estar en torno a 4 euros.

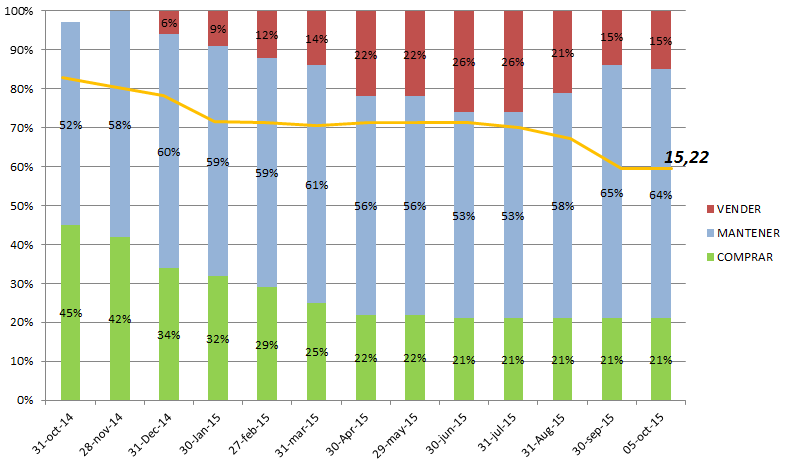

Este pronóstico también está en línea con el del consenso de mercado, que baraja un precio objetivo a un año de 15,22 euros. Esto redundaría en una subida del 30%, apoyada por un 64% de los analistas partidarios de mantener las acciones y un 21% que animan a comprar ahora.

Evolución recomendaciones de brokers y precio objetivo (naranja) en Repsol:

%%%Le avisamos cuando REPSOL alcance niveles clave|REP%%%

Le interesa ver todos los análisis de Repsol

Acciones Españolas con más potencial de subida en bolsa