El precio del crudo continúa su caída desbocada y, con él, la rentabilidad de los negocios de empresas ligadas a la industria petrolífera. Los precios actuales hacen inviable que muchas compañías logren obtener rentabilidad de sus negocios suficiente para hacer frente al pago de elevadas rentabilidades de sus bonos high yield.

Además, dentro de este grupo de compañías hay que destacar la aún más preocupante situación de las empresas dedicadas al fracking

, pues con estos precios del crudo extraído por mecanismos tradicionales, la técnica del esquisto ha dejado de ser rentable. El problema es que gran parte de esta tecnología ha sido financiada con la emisión de bonos de baja calidad o alto rendimiento.

De hecho, Tarek Hamid, analista de energía de JP Morgan, afirma que “si los precios del petróleo caen por debajo de 65 dólares por barril (un 16% por encima de los precios actuales) y permanecen en estos niveles durante los próximos tres años, hasta un 40% de todos los bonos basura de energía podrían no pagar sus intereses”. Incluso si estas compañías realizaran desinversiones y redujeran sus gastos, “la tasa de morosidad de de los bonos de alto rendimiento de energéticas tan sólo podría reducirse al 25-20%, ya que con un petróleo a 65 dólares se ejecutarían sus coberturas. Un escenario muy grave”. Y, es que, muchas de las que se endeudaron para financiar las técnicas de esquisto lo hicieron con un petróleo cotizando en el entorno de los 90 dólares, por lo que incurrirían en default con un crudo a 65 dólares.

Consecuentemente, podríamos asistir a la venta masiva de estos bonos por parte de los inversores, que se encontrarían con un mercado cerrado, pues ya de por sí el high yield es muy ilíquido. De hecho, según datos de Lipper, la primera semana del mes salieron 860 millones de dólares de bonos de alta rentabilidad americanos.

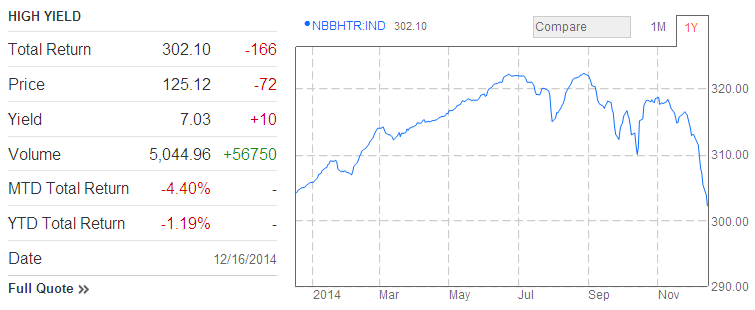

Además, como se puede apreciar en el índice de emisiones de high yield estadounidense elaborado por Bloomberg, las emisiones y, consecuentemente, la rentabilidad total de esta deuda, ha decrecido drásticamente desde mediados de noviembre

ÍNDICE HIGH YIELD CORPORATIVO EEUU:

Fuente: Bloomberg

El segmento de mayor crecimiento del mercado de bonos high yield en los últimos años es el de empresas ligadas a le energía, que representan casi el 18% de todos los bonos de alto rendimiento en circulación, frente al 9% en 2009, según JP Morgan

La deuda emergente, también en peligro

Esta situación del petróleo no sólo podría desatar una morosidad de los bonos de alto rendimiento, también de la deuda emitida por países emergentes ligados a esta materia prima en general.

Son un hecho las numerosas pérdidas que está causando la caída de la deuda rusa. Por ejemplo, el fondo Emerging Markets Bond de Pimco, que compró 803 millones de dólares en bonos corporativos y soberanos rusos en septiembre, el mes pasado ya perdió un 7,9%, por detrás del 95 por ciento de sus compañeros.

Los especuladores ganan

Pero donde unos fondos ven pérdidas, otros ven ganancias gracias a la especulación. Por ejemplo, el fondo de cobertura Alden Global Capital se está beneficiando de la crisis que barre los mercados financieros de Rusia. La firma estadounidense ha estado apostando 1,800 millones de dólares contra el rublo durante el último mes y medio.