Añadir Estrategias de Inversión en Google

“La apreciación de la divisa refleja las perspectivas que tienen los inversores sobre la evolución de las políticas monetarias de la FED y del BCE”, explican en la entidad financiera. En su opinión los mercados están ingorando los mensajes dovish del BCE al mismo tiempo que han optado por reducir sus previsiones sobre más subidas de tipos en Estados Unidos y eso ha pasado a determinar la revalorización de la divisa europea frente a la americana, con una subida de más del 10% en lo que va de año. “En nuestra opinión, -dicen- los tipos de cambio suelen sobrerreaccionar a las expectativas. En este caso están infravalorando la resistencia de la economía americana y están agrandando las ganas de normalizar su política monetaria del BCE”.

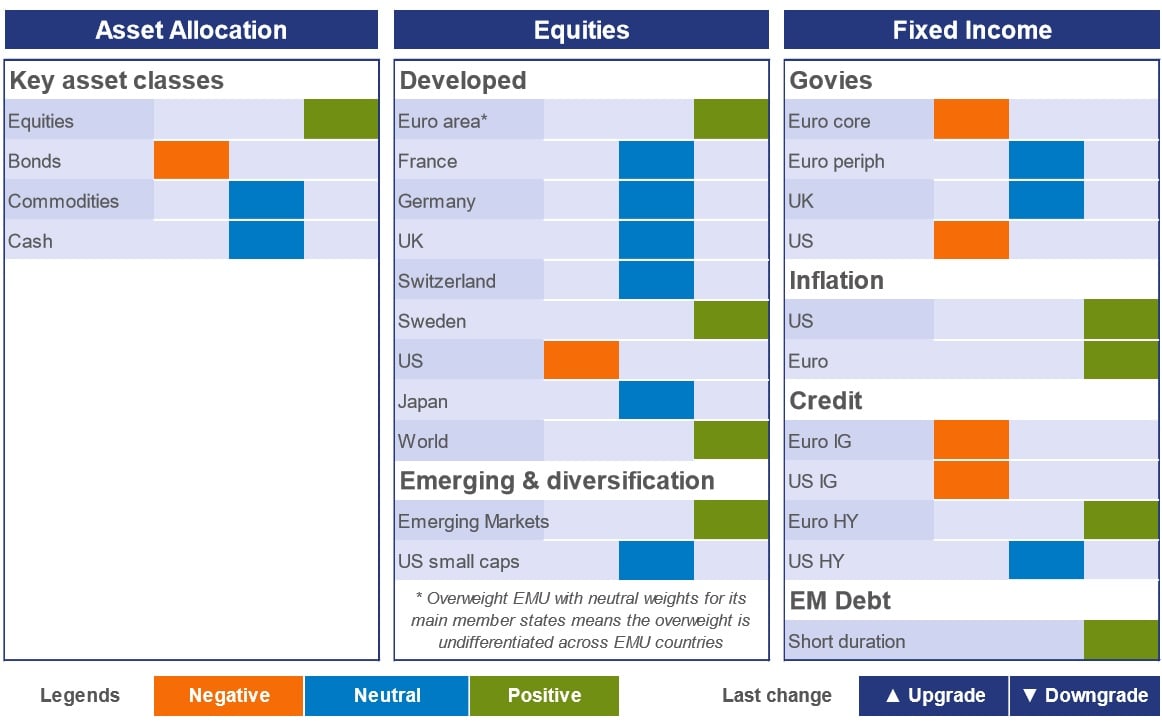

Aparte del repunte del euro, para esta firma de análisis no se han producido muchos cambios en el entorno económico que justifique grandes cambios en sus carteras. “Seguimos sobreponderando activos sensibles al crecimiento económico, desde bolsa hasta crédito high yield y deuda emergente, sobre todo en Europa y países emergentes”.

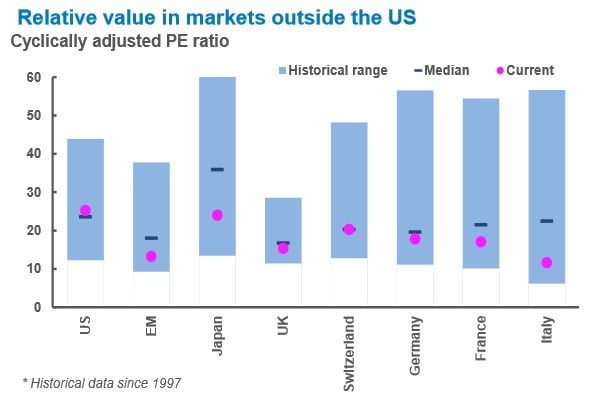

Explican que dentro de la renta variable el mercado americano les parece caro. Consideran que el PER de la bolsa de Wall Street está un 37% por encima de su media histórica, como ocurre casi con todas las otras métricas de valoración que usan en la firma, que también están por encima de la media de largo plazo. Apuntan que “la presión bajista de los precios de la energía puede hacer a la bolsa de Wall Street particularmente vulnerable, ya que genera un tercio del crecimiento de los beneficios previstos para este año”.

Fuente: AXA IM

En este sentido, aseguran que la bolsa internacional cotiza con un fuerte descuento frente a la americana. Por eso mantiene una posición de sobreponderar bolsa de la zona Euro, Suiza y los mercados emergentes.

De forma estructural mantienen una posición de sobreponderar bonos ligados a la inflación tanto en Estados Unidos como en Europa frente a bonos gubernamentales de esas dos áreas en el medio plazo.

En otras zonas del mundo se mantienen neutrales en los bonos soberanos, y eso asumiendo que puede surgir volatilidad si el mercado comienza a anticipar nuevos movimientos de la FED.

Entre los riesgos que esta firma distingue destaca una normalización de la política monetaria del BCE más pronunciada de la que esperan los mercados, sobre todo en cuanto se refiere a los tipos de interés.

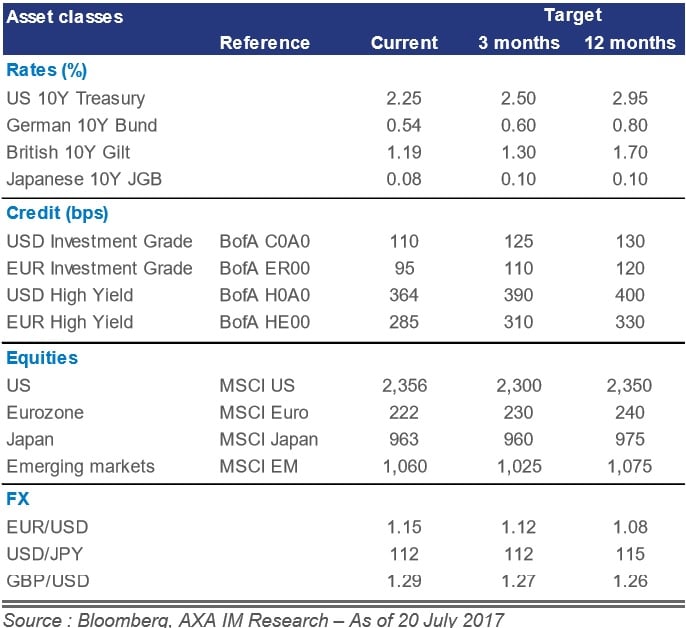

Objetivos para los distintos activos