¿Será a finales de este año? Lo que está claro, para la mayor parte de los expertos es que eso se producirá tarde o temprano. Pero mientras la FED ya está pensando en la normalización monetaria, en otros lugares del mundo siguen todavía muy lejos de ese momento.

Y a pesar de todo,

a unas pocas semanas de que la Reserva Federal anunciase el fin de su último programa de expansión cuatitativa (QE), lo cierto es que las bolsas parecen no haberse alterado.

Bien sea porque se trata de una noticia más que descontada por los mercados, o por el hecho de que ya hay otras autoridades monetarias que ya han empezado a poner en marcha medidas similares –o están a punto, como el BCE-, lo cierto es que los mercados no se van a quedar sin liquidez.

Los expertos de Merrill Lynch creen que parte de los grandes Bancos Centrales del mundo tienen aún margen de maniobra para inyectar liquidez en sus economías. Y eso se debe, entre otras cosas, a la casi ausencia de inflación en muchas zonas como en Japón o en Europa, donde continúan flirteando en un peligroso juego con la deflación.

Los precios tampoco están poniendo presiones en Estados Unidos, aunque ahí parece que hay ciertas esperanzas de que la economía, finalmente, podría ponerse ya a soñar con un escenario de presión inflacionaria.

En concreto, los expertos de UBS creen que la inflación media será del 1,8% en 2015 y se acercará al objetivo del 2% marcado por la Fed a finales de año debido al descenso del desempleo y al incremento continuo de las presiones sobre los salarios.

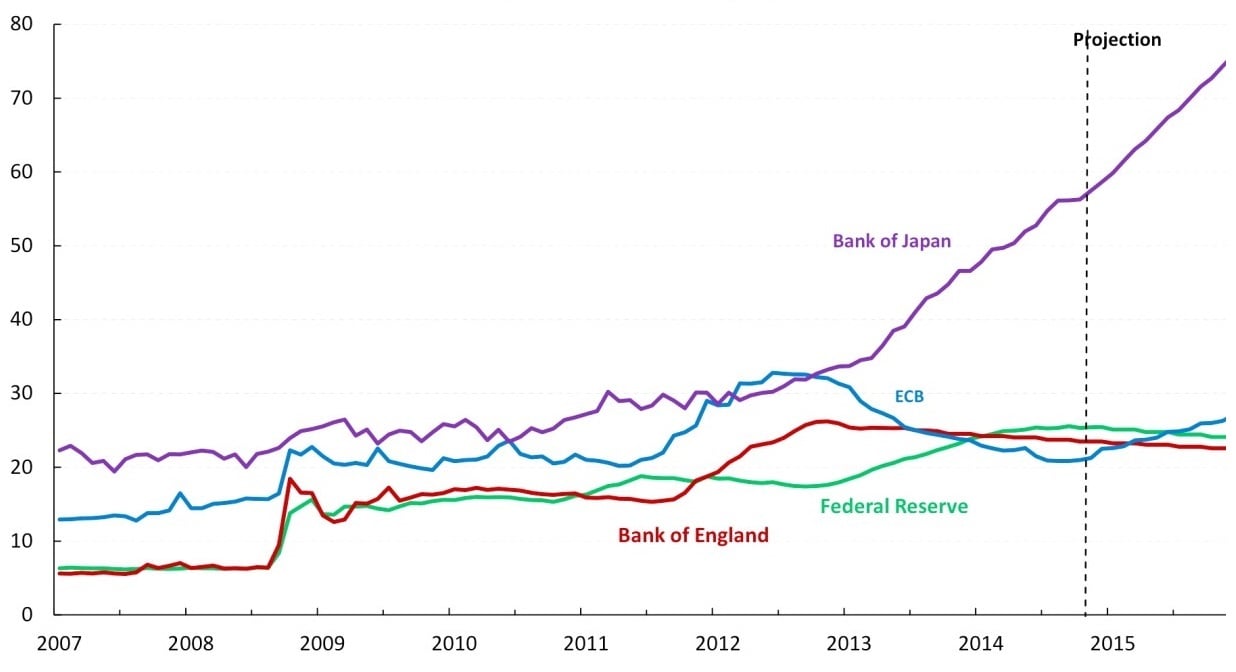

En Merrill Lynch consideran que dos de las cuatro principales autoridades monetarias del mundo expandirán sus balances el año que viene a un ritmo superior al que lo han hecho hasta ahora. En concreto, creen que tanto la Reserva Federal (FED) como el Banco de Inglaterra (BoE) mantendrán sus balances en los niveles en los que están ahora. En el caso de la institución estadounidense, por encima de los 4 trillones de dólares tras más de cinco años de QE. La mayor parte de los expertos cree que tanto la FED como el BoE comenzarán a subir los tipos de interés en la segunda parte del año.

Balances de los bancos centrales

Fuente: FT

No ocurrirá lo mismo ni en Japón ni en la Eurozona. Japón ya ha anunciado que continuará con la expansión de su balance, disparado desde 2013. En concreto, ha anunciado que a partir del año que viene aumentará sus activos en la cantidad correspondiente al 15% de su PIB por año en un intento por revitalizar la recuperación económica e incentivar el aumento de los precios.

En Japón intentan evitar de esta forma que el país vuelva a caer en una nueva recesión a la que parecían haber dicho adiós definitivamente con las políticas de Abe, las conocidas como Abenomics. Y están tan dispuestos a que esta vez no falle, que las otras medidas anunciadas por el Banco Central van a hacer del QE nipón una operación mayor, incluso, que la estadounidense.

Hay que recordar que cuando comenzó la crisis el balance de la FED no llegaba a los 800.000 millones de dólares (8 billones anglosajones) y que cuando terminaron las inyecciones en noviembre se habían superado de largo los 4 trillones. Pues bien, en Japón irán mucho más allá. No tienen, desde luego, que luchar contra el problema de la inflación, que lleva desaparecida del archipiélago asiático más de dos décadas.

No parece que lo tenga tan claro el Banco Central Europeo, que a pesar de rozar una nueva recesión sigue intentando animar la economía y a los precios a base de declaraciones de su presidente, Draghi.

A estas alturas casi nadie cree que los europeos vayan a poder escaparse de un QE. Por el momento, el BCE está probando con las llamadas subastas TLTRO. A finales de la semana pasada se conoció que las entidades comunitarias habían pedido casi 212.500 millones de dólares en las dos subastas, casi la mitad de lo que había estimado el Banco Central europeo.

Los expertos consideran que se trata de una cifra tan corta que a Mario Draghi, el presidente de la autoridad monetaria, no le quedaría más remedio que poner en marcha el QE. Si todo sucede como esperan la mayor parte de los expertos, el balance del BCE habrá superado al de la FED y al del BoJ en un año.