Recuperación económica que respalda la demanda de materias primas cíclicas. Es probable que las materias primas cíclicas sean las principales beneficiarias del continuo crecimiento económico de EE.UU y China en 2015. La solidez de las perspectivas sobre estos activos surge del continuo estímulo económico que el gobierno chino impulsa

y del financiamiento que destina para el desarrollo de proyectos de infraestructura que requieren grandes volúmenes de materias primas.

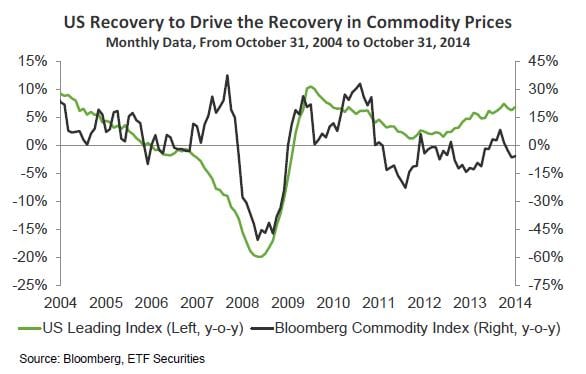

En 2014 los gobiernos locales chinos estuvieron reticentes a realizar grandes gastos debido a la decisiva iniciativa del gobierno central de restringirles el financiamiento a través de terceros intermediarios. Dado que ahora los gobiernos locales pueden pedir prestado directamente, creemos que el desarrollo de estos proyectos de infraestructura se acelerará en 2015. Cabe observar que los rendimientos de las materia primas han estado rezagados respecto a la evolución de los indicadores macroeconómicos tradicionales, como por ejemplo, el Índice de Actividad estadounidense entre otros y por tanto, esperamos que esta diferencia se revierta hacia su media.

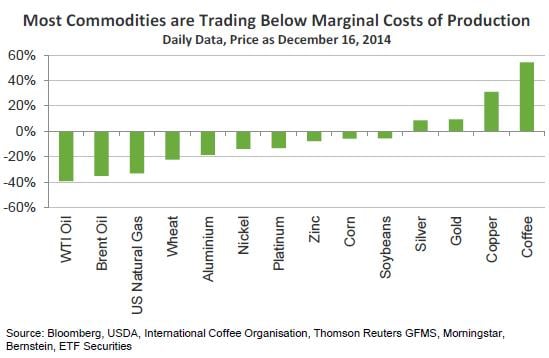

Probable reducción de la oferta en caso que los precios continúen cayendo. Con muchas materias primas negociándose sobre o por debajo de sus costes marginales de producción, creemos que a menos que suban sus precios, la producción será reducida. Mientras que a corto plazo las empresas y mineras pueden producir inclusive por debajo de dicho nivel de precios, no les es sustentable a largo plazo.

Las operaciones no redituables tendrán que ser eliminadas o reducidas, con el fin de contener los costes. De esta forma al reducirse el nivel de oferta, estos activos obtendrían un mejor rendimiento. Creemos que la reciente corrección que han atravesado las materias primas es transitoria, debido a que lo son los factores que la originaron. Actualmente yacen a niveles de valoración atractivos y pensamos que estas correcciones generan grandes oportunidades de negocio para inversores con miras a medio y largo plazo.

Los riesgos geopolíticos y las distorsiones de oferta seguirán estando en foco en 2015. Aunque en algunas regiones continúan habiendo tensiones geopolíticas que podrían alterar a estas perspectivas económicas, es probable que respalden la evolución de una serie de materias primas. Sobre todo la demanda del oro, ya que los inversores lo consideran un activo defensivo y lo utilizan principalmente como un instrumento de protección. Bajo nuestro principal escenario, no esperamos que ningún acontecimiento geopolítico afecte la continuidad de la recuperación económica o la demanda por activos cíclicos, aunque no obstante, los riesgos geopolíticos podrían al mismo tiempo generar distorsiones de oferta sobre una serie de materias primas, sobre todo en el grupo de los metales derivados del platino (PGMs) y el crudo. Aunque los precios continúan afectados por los aún elevados niveles de oferta de la mayoría de los mercados de materias primas, creemos que los inversores ya han descontado las previsiones de oferta excedentaria.

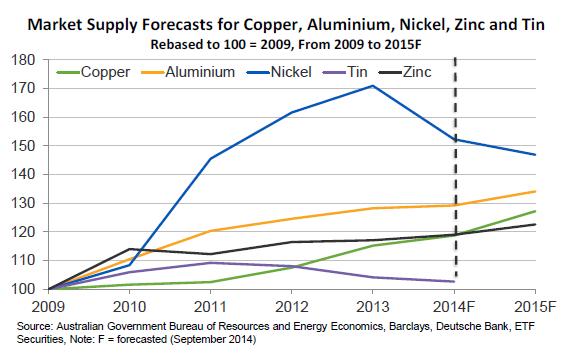

Las distorsiones de oferta han sido un factor clave en la evolución de los metales en 2014, habiéndose sentido el impacto de la huelga sudafricana de cinco meses y la prohibición a la exportación de minerales por parte de Indonesia. Buena parte de la producción está ubicada en los mercados emergentes, lo que hace que siempre exista un importante nivel de incertidumbre en torno a la oferta. Las distorsiones de oferta es un tema muy común en los mercados de materias primas, y se espera que en 2015 siga siendo un factor clave en la evolución de sus precios. Los mercados de metales preciosos e industriales también deberían beneficiarse de la recuperación de la demanda china (donde creemos que es exagerado el pesimismo en torno a su desaceleración económica) y de un crecimiento de la oferta menor al esperado. Tal como es mencionado precedentemente, un deterioro del escenario geopolítico podría reducir algunas expectativas en torno a la oferta de las materias primas, sobre todo en los sectores de metales, lo que respaldaría a sus precios en 2015. El declive de los precios de los últimos meses parece ser una capitulación temporal de los inversores. Creemos que muchos mercados de materias primas yacen con valoraciones atractivas, sobre todo aquellos relacionados al ciclo expansivo.

Si quieres ver todas las perspectivas de las materias primas, consulta el archivo adjunto