Añadir Estrategias de Inversión en Google

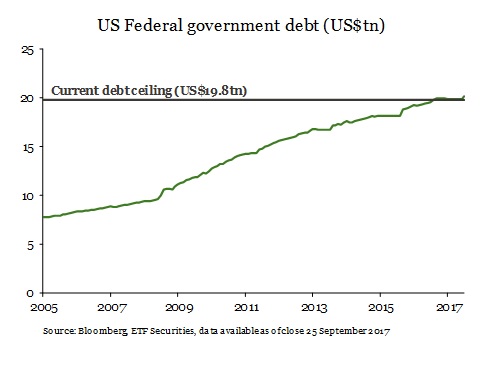

A noviembre del año pasado, la misma ascendía a los $ 19.8 billones.

En noviembre de 2015, el Congreso suspendió el límite de endeudamiento hasta marzo de 2017. Desde marzo, el Tesoro de EE.UU ha estado utilizando los ingresos tributarios y fondos que no cuentan para la deuda federal, así como las llamadas medidas extraordinarias para cumplir con sus pasivos. Estas medidas deberían llegar a su fin en octubre de 2017, obligando al presidente Trump y al Congreso a negociar un acuerdo.

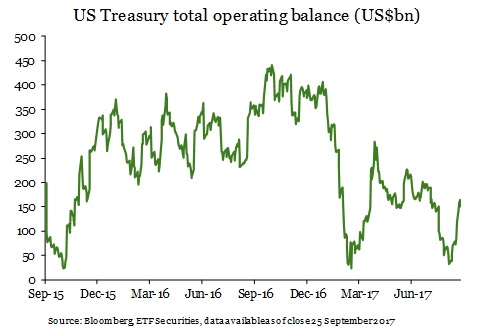

A principios de septiembre, el presidente Trump hizo un inesperado acuerdo con los demócratas para elevar el límite de la deuda, incluyendo $15.000 millones de ayuda de emergencia después de que el huracán Harvey golpeara la costa texana a fines de agosto. Esta medida que también financia temporalmente al gobierno hasta principios de diciembre, es conocida como la “resolución continua”. Sin embargo, la ley de financiamiento de Apropiaciones para 2018 tiene que ser aprobada por el Congreso el 8 de diciembre para evitar un cierre del gobierno y un posible default. Por lo tanto, mientras que el debate sobre el techo de la deuda podría ir más allá de las elecciones de mitad de mandato del próximo año, la votación de diciembre es crítica para los inversores.

Creemos que las intenciones de Trump van más allá de la necesidad inmediata de financiamiento, ya que se ha comprometido a “explorar formas de despolitizar (el tope de la deuda)”, cuestionando en el fondo su legitimidad. Para que un nuevo proyecto sobre el techo del endeudamiento a largo plazo sea aprobado, se necesitan 60 votos en el Senado. Dado que los Republicanos son minoría por muy poco en el Senado con 52 bancas, un acuerdo bipartidista será requerido. El último acuerdo realizado por Trump con los Demócratas sugiere que el presidente chocará contra su propio partido, especialmente en los recortes federales del gasto, para asegurar que el techo de la deuda sea elevado. Las consecuencias políticas de este acuerdo han amenazado la credibilidad de Trump dentro de su propio grupo y sus planes sobre el gasto en infraestructura y las reformas tributarias.

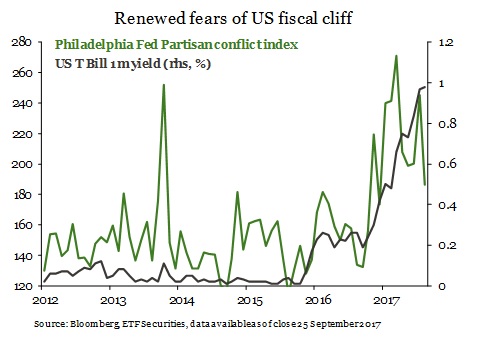

Resurgen los temores de que la situación fiscal de EE.UU llegue al límite

El estatus de “activo refugio” de los bonos del Tesoro de Estados Unidos está en juego. Las agencias de calificación Standard & Poor's y Moody's han advertido que es probable que, ante un fracaso por parte del Congreso para aumentar el límite de deuda de manera oportuna, revisarán la calificación actual de AAA (el nivel más alto) de la deuda soberana de EE.UU. El Índice de Conflictos Partidarios del Banco de la Reserva Federal de Filadelfia, ha subido a máximos récord en agosto, así como las primas de riesgo de los títulos a corto plazo del Tesoro estadounidense.

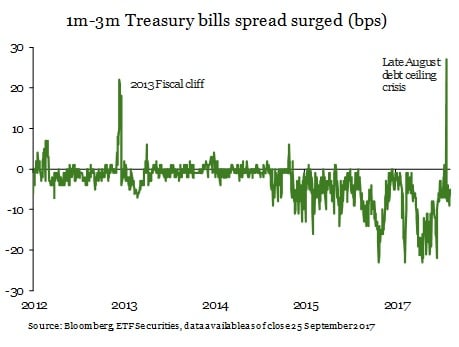

Aunque el estrés del mercado sobre el techo de la deuda ha disminuido claramente desde que el presidente Trump firmase la resolución temporal del presupuesto a principios de este mes, esperamos que vuelva a medida que nos acercamos a diciembre. El diferencial entre las Letras del Tesoro de 1 y 3 meses, se ha reducido tras haber llegado a saltar 27 puntos básicos a principios de septiembre -cuando los inversores redescontaron un mayor riesgo de default antes de que el Presidente Trump firmase el proyecto de ley de alivio de la deuda-.

En el peor de los casos, un default de EE.UU desencadenaría una crisis financiera desastrosa pues las Letras del Tesoro de EE.UU representan cerca de dos tercios del mercado repo americano. Este mercado desempeñó un papel clave en la reciente crisis financiera, ya que las dificultades para que Bear Stearns y Lehman Brothers tomasen préstamos en este mercado, llevaron a su colapso. En el pasado, el Congreso siempre ha levantado el techo de la deuda para evitar el incumplimiento, aunque a menudo en el último minuto, como después del cierre del gobierno en octubre de 2013.

Aumento de la oferta de bonos del Tesoro

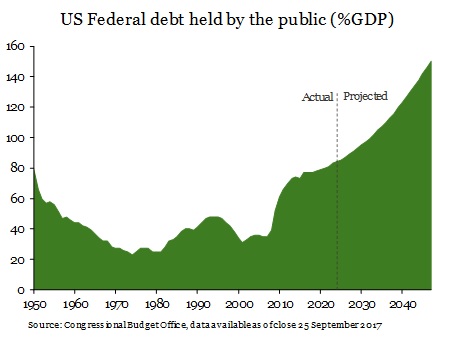

La Oficina de Presupuesto del Congreso (OPC) proyecta que el déficit de EE.UU aumentará del 3% del PIB, al 8% durante la próxima década, siendo el crecimiento de los ingresos superado por el aumento del gasto en los programas de beneficios federales (Medicare y Medicaid) debido al envejecimiento de la población y los mayores costes de servicio en la deuda del gobierno. Además, la OPC estima que en ausencia de un cambio en la trayectoria fiscal, la deuda pública pasaría del 77% del PIB de hoy en día, al 150% en tres décadas. Los recortes de impuestos pretendidos por el Presidente Trump y el aumento del gasto militar, tendrían un impacto aún mayor en la deuda de EE.UU, sobre todo en caso de que no se hayan hecho recortes de gastos en otras áreas -especialmente en los programas de beneficios, los cuales no han variado-. Por ejemplo, el plan tributario de Trump propuesto durante la campaña, aumentaría la deuda en alrededor de $ 7.2 billones durante una década, según estimaciones del Centro de Política Tributaria.

Los déficits acumulados aumentarían significativamente la emisión de bonos del Tesoro de EE.UU, así como probablemente también las primas de riesgo debido al empeoramiento de las perspectivas fiscales. Algunos miembros del FOMC, como el saliente vicepresidente de la Fed, Stanley Fischer, han advertido que “la incertidumbre sobre las perspectivas de las políticas gubernamentales en materia de salud, regulación, impuestos y comercio, puede hacer que las empresas retrasen sus proyectos hasta que las condiciones normativas se clarifiquen”. Las mayores necesidades de financiamiento y la normalización del balance de la Fed, potencialmente seguido por otros bancos centrales, podría resultar en una mayor oferta de bonos del Tesoro en los próximos años.

El mercado de bonos del Tesoro estadounidense está concentrado. China es el segundo mayor comprador, después de Japón, con un poco más de $1 billón de bonos (20% de la tenencia extranjera de los bonos soberanos estadounidenses). Después de haber disminuido desde 2014, las tenencias de bonos del Tesoro se han recuperado fuertemente desde el comienzo del año a medida que la economía china repunta, el renminbi se aprecia y las salidas de capital de China se moderan. Esperamos que las tenencias chinas de los bonos del Tesoro americano continúen creciendo hacia los $ 1.3 billones, lo que representa el total de tenencias antes de la depreciación del tipo de cambio en agosto de 2015. Además, los inversores han reportado una escasez de liquidez en los bonos del gobierno de alta calidad (HQLA, por sus siglas en inglés) como resultado de las mega compras de bonos soberanos por parte de los bancos centrales. Dado la mejora de las condiciones económicas, es probable que los activos de los bancos aumenten junto con la demanda de HQLA para cumplir con los requisitos de capital del Basilea III. En general, esperamos que esta oferta adicional se compense parcialmente a medio plazo por una creciente demanda internacional a medida que la economía mundial continúa recuperándose.