Los resultados muestran una gran estabilidad (desde 3T 15) y reflejan un crecimiento del EBITDA consolidado de doble dígito (por quinto trimestre consecutivo).

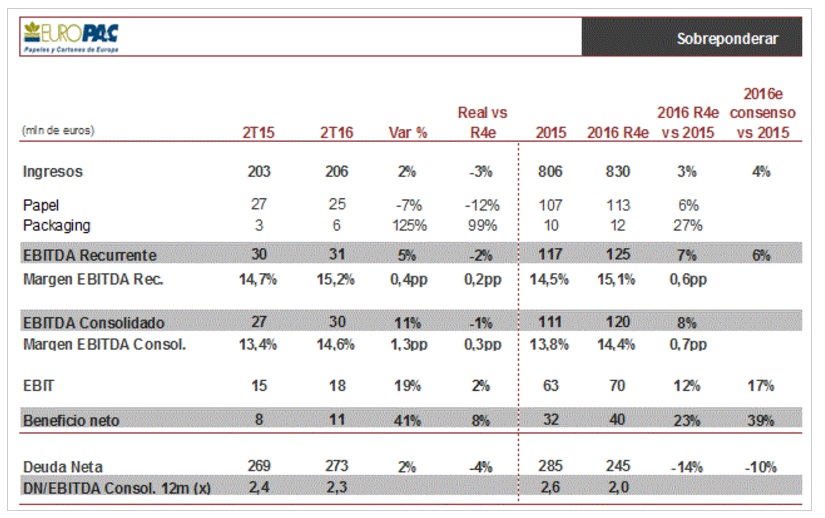

La deuda neta cede -12 mln eur desde dic. 2015 hasta 273 mln eur (2,3x EBITDA R4 2016e). Esperamos que la deuda neta continúe tendiendo a la baja en 2S 16 para cumplir con los objetivos del grupo 2016e (dfn/EBITDA R4 2016e 2,0x).

Después de 4 trimestres consecutivos del EBITDA consolidado creciendo a doble dígito esperamos que se estabilice en 2S 16 (R4e, plano vs 2S 16). Actualmente los precios medios del papel (tanto Kraft como Reciclado) están en niveles inferiores a los de 2S 15 (si bien se están traspasando las subidas anunciadas para junio) y contamos con un aumento de volúmenes (débil evolución en 4T 15 tras paradas de mantenimiento y mayor ritmo de producción en Marruecos) y que Europac continúe recogiendo mejoras en sus programas de gestión de ventas y optimización de costes. En nuestra opinión, una mejora del EBITDA a partir 3T 16 pasa por conseguir nuevos incrementos de precios. En principio vemos posible que esto suceda teniendo en cuenta que la demanda está siendo sólida, los inventarios están controlados y el precio de la materia prima ha repuntado. En nuestra opinión, este es el principal catalizador que permitiría conseguir un EBITDA superior al que se descuenta tanto en R4 como en el mercado.

De cara a 2016, van encaminados para cumplir con los objetivos del Plan Estratégico (2015/18e): margen EBITDA 14,8% (1S 16 14,9%), deuda neta/EBITDA 2x (2,3x) y ROCE 11,7%.

No esperamos impacto significativo en cotización. P.O. 6,5 eur. Reiteramos nuestra recomendación de Sobreponderar.

Destacamos:

Ingresos 206 mln eur (-3% vs R4e, +2% vs 2T 15 y +3,5% vs 1T 16), EBITDA recurrente 31 mln eur (-2% vs R4e, +5% vs 2T 15 y en línea vs 1T 16), margen EBITDA recurrente 15,2% (+0,2 pp vs R4e, +0,4% vs 2T 15 y -0,5 pp vs 1T 16),EBITDA consolidado 30 mln eur (-1% vs R4e, +11% vs 2T 15 y en línea vs 1T 16), beneficio antes impuestos 15 mln eur (+12% vs R4e, desde 10,9 mln eur 2T 15 y 14 mln eur en 1T 16) con resultado financiero -3,4 mln eur (vs -3,5 mln eur R4e y -4,4 mln eur 2T 15) gracias a las mejores condiciones de financiaciónrenovadas y beneficio neto 11 mln eur (+8% vs R4e, desde 7,6 mln eur en 2T 15 y +5% vs 1T 16).

En papel, las condiciones de mercado siguen siendo atractivas, con una evolución de la demanda favorable y niveles de inventarios controlados (incluidos ya los de papel recuperado). Los precios continuaron deslizándose en 2T 16 si bien se está traspasando las subidas de precios anunciadas para junio (50 eur/Tn en kraft y 40 eur/Tn en papel reciclado) y el aumento de volúmenes (aumento de eficiencia y ausencia de paradas de mantenimiento) han contrarrestado. Además, las importaciones de kraft de EEUU a Europa han descendido -4% hasta mayo. En cuanto al cartón, destacamos que los ingresos siguen mostrando estabilidad (precios y volúmenes) y que el margen EBITDA ha repuntado significativamente: hasta 5,6% (vs 2,5% en 2T 15 y 3,1% en 1T 16) destacando la mejora de Europac en Francia, en donde crecen más que el mercado, mientras que en Portugal Europac cae en línea con el mercado.

Podríamos ver nuevas subidas de precios del papel en 2S 16 teniendo en cuenta que la demanda es sólida, los inventarios están controlados y el precio de la materia prima ha estado subiendo. En nuestra opinión, la subida de precios es elprincipal catalizador de cara a conseguir que el EBITDA continúe creciendo (comparativa más exigente a partir 3T 16).

Recordamos que la directiva está llevando a cabo un plan a medio plazo para optimizar procesos y gestión de ventas. Los objetivos 2015/18e son: 1) aumento del margen EBITDA consolidado hasta 16% (desde 11,8% en 2014 y 13,8% en 2015), 2) mejora del ROCE hasta 14%/16% (desde 7,7% en 2014 y 10,5% en 2015) y 3) reducir el múltiplo dfn/EBITDA hasta 2x (3,2x en 2014 y 2,6 en 2015). Estos objetivos deberían cumplirse manteniendo la distribución de un dividendo del 50% del resultado neto (en línea vs últimos años).