Si la comparación entre ambos periodos se realiza en términos homogéneos, es decir, teniendo en cuenta únicamente las Actividades Continuadas, que recogen exclusivamente el resultado del negocio en España y Portugal, el incremento del resultado neto habría sido del 62,7%. "Estos resultados demuestran la solidez de nuestro negocio” asegura José Bogas, consejero delegado de Endesa. “La generación de cash flow no sólo ha cubierto nuestros atractivos dividendos y las inversiones, sino que también ha permitido una reducción de la deuda neta

. En conjunto, estos resultados corroboran el posicionamiento estratégico de nuestra empresa, totalmente enfocado en España y Portugal desde la OPV, y garantizan el crecimiento y un fuerte flujo de caja".

Todas las magnitudes incluidas en adelante en esta nota se refieren exclusivamente a las Actividades Continuadas, es decir, al negocio de España y Portugal, tanto en los 9 primeros meses del ejercicio 2014 como de 2015, por lo que la comparativa entre ambos periodos es siempre en términos homogéneos. (Vea todos los análisis de Endesa)

El incremento registrado por los resultados de Endesa hasta septiembre de 2015 se ha debido a la positiva evolución del margen bruto de sus negocios, a pesar de que el del negocio liberalizado se ha normalizado frente a los excepcionales márgenes obtenidos en 2014. Los resultados de 2015 recogen asimismo el efecto positivo de determinados factores no recurrentes, como es el caso de las operaciones relativas a los certificados de CO2 que se describen más adelante.

RESULTADOS OPERATIVOS

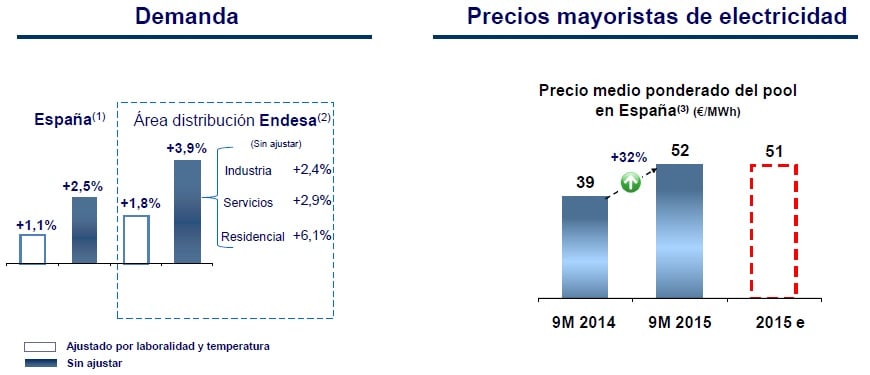

En los nueve primeros meses de 2015, la demanda eléctrica peninsular ha aumentado un 2,5% (+1,1% corregido el efecto de laboralidad y temperatura), sumándose así al positivo comportamiento de los indicadores que apuntan a una recuperación de la economía española. Este incremento dio lugar a una mayor producción propia, especialmente de la generada por sus centrales térmicas, ya que en los 9 primeros meses del ejercicio 2015 no se repitió la hidraulicidad excepcionalmente elevada del mismo periodo del año anterior.

Así, la producción eléctrica peninsular en régimen ordinario de Endesa creció un 9,4%, hasta 46.564 GWh, debido al aumento de los ciclos combinados (+172,4%), de las centrales de carbón (+13,8%) y de la producción nuclear (+6,4%), que han compensado la disminución de la producción hidroeléctrica (-15,9%). Las tecnologías nuclear e hidroeléctrica representaron el 55,3% de la generación peninsular de Endesa en régimen ordinario (60,4% en el período enero-septiembre 2014), frente al 50,4% del resto del sector (60% en el período enero-septiembre de 2014).

Por lo que se refiere a las demás magnitudes operativas, Endesa produjo 9.326 GWh en los Territorios No Peninsulares (+2,1%); distribuyó 86.599 GWh en el mercado español (+3,6%); vendió 58.455 GWh a los clientes del mercado liberalizado (+0,1%) y 11.391 GWh en el mercado regulado (-8,9%); y sus ventas en el mercado de gas fueron de 53.274 GWh (-4,8%).

Como consecuencia de todo ello, la compañía alcanzó una cuota de mercado del 38,9% en generación peninsular en régimen ordinario, del 43,7% en distribución y del 35,7% en ventas a clientes de electricidad del mercado liberalizado.

Los ingresos de Endesa se situaron en 15.412 millones de euros, en línea con los obtenidos en el mismo periodo de 2014, que fueron de 15.542 millones de euros. A su vez, el resultado bruto de explotación (EBITDA) ascendió a 2.752 millones de euros, un 11,5% superior. Este crecimiento fue consecuencia fundamentalmente de la mejora en el EBITDA de la generación en los Territorios no Peninsulares, debido a que la nueva normativa reconoce en los ingresos los impuestos sobre la generación, y del resultado positivo de 184 millones de euros registrado en el mercado liberalizado como consecuencia del reconocimiento del valor de los European Union Allowances (EUAs) obtenidos en virtud del proceso de intercambio de los Emission Reduction Units (ERUs) y Certified Emission Reductions (CERS) permitido por la normativa europea.

Por lo que respecta al EBITDA generado por el mercado liberalizado, se ha visto afectado por el mayor coste de compra de la electricidad dado que el precio medio aritmético en el mercado mayorista de electricidad se ha situado en 50 €/MWh durante el período enero-septiembre de 2015 (+26,5%), lo que ha conllevado un mayor coste medio en las compras de electricidad, así como un mayor impuesto sobre la generación de electricidad.

%%%Suscríbete a las alertas de cambio de ciclo en Endesa|ELE%%%

El resultado de explotación (EBIT) tuvo un incremento del 33,3%, hasta situarse en 1.735 millones de euros, como consecuencia del aumento del EBITDA y de la reducción de las amortizaciones, debida principalmente al efecto del alargamiento de las vidas útiles de las centrales nucleares y de los ciclos combinados desde el 1 de octubre de 2014.

En los nueve primeros meses de 2015, Endesa ha procedido a la venta de los activos asociados a la central hidráulica de Chira-Soria (Gran Canaria), así como de la totalidad de las acciones de Compañía Transportista de Gas Canarias, S.A., Ayesa Advanced Technologies, S.A. y Gasificadora Regional Canaria, S.A. La plusvalía bruta obtenida en el conjunto de estas operaciones ha ascendido a 10 millones de euros.

DEUDA, CASH FLOW E INVERSIONES

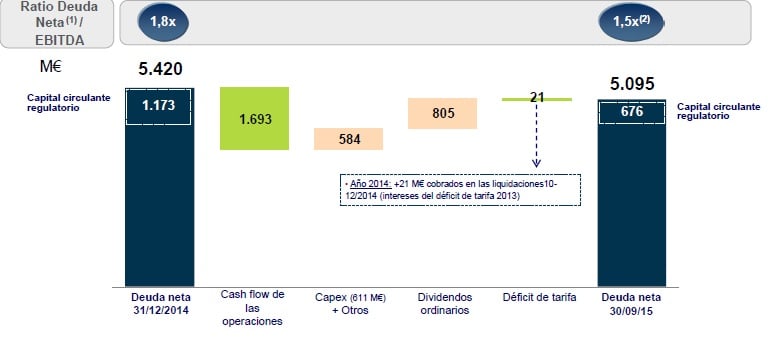

A 30 de septiembre de 2015, la deuda financiera neta de Endesa era de 5.095 millones de euros, lo que supone una reducción de 325 millones de euros respecto de la existente a 31 de diciembre de 2014. Esta reducción fue posible gracias a que el cash flow operativo, que ascendió a 1.693 millones de euros, fue superior al importe de las inversiones y del dividendo ordinario con cargo al resultado de 2014. Las inversiones brutas en los nueve primeros meses de 2015 ascendieron a 761 millones de euros, con un incremento del 20,4%. De ellas, 723 millones de euros correspondieron a inversiones materiales e inmateriales, y los 38 millones restantes a inversiones financieras.

DIVIDENDOS

A finales de 2014, el Consejo de Administración de Endesa acordó el reparto de dos dividendos a cuenta del resultado del ejercicio 2014: uno extraordinario, de 6 euros brutos por acción, por un total de 6.353 millones de euros, y otro ordinario de 0,38 euros brutos por acción, por un total de 402 millones de euros. Así, el reparto de estos dos dividendos, que fueron pagados el 29 de octubre de 2014 y el 2 de enero de 2015, respectivamente, supuso un importe total de 6.755 millones de euros. Posteriormente, la Junta General de Accionistas de Endesa celebrada el pasado 27 de abril, decidió que el dividendo total del ejercicio 2014 sea igual a 6,76 euros brutos por acción, lo que supone un importe total de 7.157 millones de euros.

La diferencia entre el importe del dividendo total aprobado por la Junta General de Accionistas y el importe de los dos dividendos a cuenta repartidos previamente, que asciende a 402 millones de euros (0,38 euros brutos por acción, al igual que el dividendo ordinario distribuido a cuenta), ha sido pagada el 1 de julio de 2015.