El Grupo BBVA genera un beneficio atribuido de 1.702 millones de euros en los nueve primeros meses de 2015. Estos resultados incorporan los generados por CX, desde el 24 de abril, y los efectos de la operación de compra de un 14,89% adicional en Garanti Bank, según informa la compañía en la nota de prensa remitida a la CNMV. Excluyendo estas operaciones, el beneficio de la entidad en los nueve primeros meses del año habría sido de 2.815 millones de euros, un 45,9% más.

.jpg)

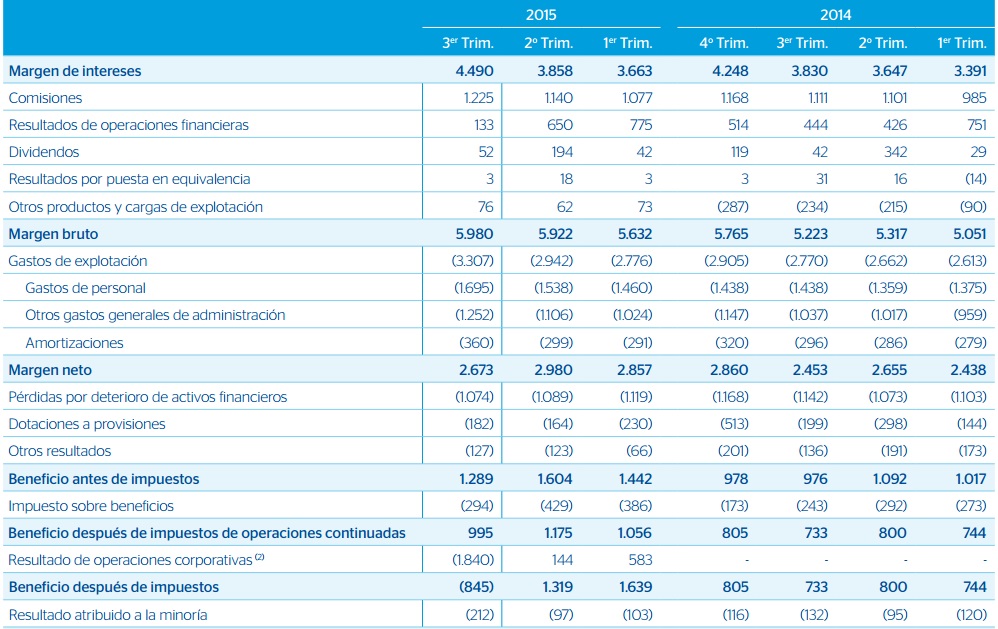

La compañía destaca la positiva trayectoria del margen de intereses acumulado a septiembre (+10,5% interanual, que sube a +19,4% a tipos de cambio constantes). Considerando Turquía en continuidad (al 25,01% e integrada en la proporción correspondiente a este porcentaje de participación), esta rúbrica aumenta un 4,3% en el mismo horizonte temporal, a pesar de la influencia desfavorable de los tipos de cambio (+12,7% sin tenerlos en cuenta). Como en trimestres anteriores, el incremento de la actividad en los países emergentes y en Estados Unidos, así como el abaratamiento del coste del pasivo en España, explican tal trayectoria. En Turquía, esta partida se comporta favorablemente, a pesar del aumento de los costes de financiación, gracias a la gestión activa de la cartera de créditos y de sus precios llevada a cabo por Garanti. Buen comportamiento también de las comisiones.

El efecto de las limitaciones normativas que han entrado en vigor en los últimos períodos en algunos países siguen siendo compensadas con una base de ingresos cada vez más diversificada, gracias a los planes de mejora que se están llevando a cabo en varias geografías, principalmente en España, y al incremento de operaciones de mayor valor añadido que se están ejecutando en los negocios mayoristas del Grupo. En consecuencia, los ingresos de carácter más recurrente (margen de intereses más comisiones) continúan siendo un elemento muy relevante de la cuenta.

Así, la cifra acumulada a 30 de septiembre muestra un incremento interanual del 4,2% (considerando Turquía en continuidad), o del 10,9% sin el efecto de la evolución de los tipos de cambio. ROF inferiores a los de trimestres previos, afectados negativamente por el incremento de la volatilidad de los mercados financieros en los últimos meses. Lo anterior provoca que esta rúbrica presente, en el acumulado a septiembre, una disminución interanual del 3,9% (–0,5% a tipos de cambio constantes).

SOLVENCIA

Los resultados por operaciones financieras (ROF) de los últimos tres meses se vieron negativamente afectados por la volatilidad en los mercados. Con todo, en la cuenta acumulada en el año, el margen bruto ascendió a 17.534 millones de euros (+12,5% interanual). A tipos de cambio constantes, esta línea avanzó un 14,8%. La variación interanual de los gastos de explotación en los primeros nueve primeros meses del año permaneció por debajo de la del margen bruto, a pesar de la elevada inflación en algunas geografías y los costes de la integración de Catalunya Banc en España.

Por tanto, el ratio de eficiencia mejoró respecto a un año antes, alcanzando un 51,5% a cierre de septiembre. También favoreció el desempeño del margen neto, que se impulsó un 12,8% hasta 8.510 millones de euros, lo que equivale a un 17,0% sin incluir el efecto de los tipos de cambio. Para obtener una comparativa homogénea con el año anterior, a continuación se resumen estas mismas líneas de la cuenta de resultados sin el cambio de perímetro en Turquía y excluyendo Venezuela, ya que el nuevo tipo de cambio aplicado en esta geografía desvirtúa las cifras en términos relativos. Entre enero y septiembre, el margen de intereses ascendió un 16% interanual, hasta 11.162 millones de euros. Sin el efecto de los tipos de cambio, avanzó un 11,9% en el periodo. El margen bruto creció un 13,8%, hasta 16.703 millones de euros (+9,8% a tipos de cambio constantes). El margen neto se elevó un 15,2% (un 11,7% sin el impacto de las divisas), hasta 8.090 millones de euros.

Por otro lado, los indicadores de riesgo continuaron evolucionando de forma positiva. La tasa de mora del Grupo BBVA mejoró hasta el 5,6% a cierre de septiembre, frente al 6,1% de un año antes, con una cobertura del 74% (63% a 30 de septiembre de 2014). En términos de solvencia, el ratio CET1 se situó a finales de septiembre en un 11,7%, según la normativa vigente en Europa. Si se aplica el criterio fully-loaded, el ratio se ubicó en un 9,8%, afectado por la volatilidad en los mercados y la depreciación de las divisas de mercados emergentes frente al euro en el tercer trimestre, la más acentuada en un trimestre desde la crisis de Lehman Brothers. La evolución de los mercados desde el cierre de septiembre hasta hoy incrementaría el ratio en torno a 20 puntos básicos. El capital también destacó por su elevada calidad, con el ratio de apalancamiento del 5,7% (fully-loaded) a 30 de septiembre, el más alto de su grupo de competidores.

También mejora el margen neto, que avanza hasta los 8.510 millones de euros, un 12,8% más que el del mismo período de 2014 (+17,0% a tipos de cambio constantes, +8,8% con Turquía en continuidad y +12,9% con Turquía en continuidad y a tipos de cambio constantes).

SANEAMIENTOS Y OTROS

Pérdidas por deterioro de activos financieros un 1,1% inferiores a las de los nueve primeros meses del ejercicio previo (+1,7% a tipos de cambio constantes). Por áreas, reducción en el ámbito euro y aumento controlado en el resto de geografías, muy en línea con el avance de la actividad. Lo anterior explica que el coste de riesgo acumulado a septiembre de 2015 se sitúe por debajo de la cifra del semestre y de la del mismo período de 2014 Las dotaciones a provisiones, que incluyen el coste de los planes de transformación, las dotaciones por riesgos de firma y otros pasivos contingentes, así como las aportaciones a fondos de pensiones, totalizan 576 millones de euros en los nueve primeros meses del año (–10,3% interanual; –3,3% a tipos de cambio constantes). Buena evolución de la partida de otros resultados, muy influidos por menores deterioros de la actividad inmobiliaria en España procedentes del saneamiento de inmuebles y activos adjudicados o adquiridos, como se ha venido observando en trimestres previos.

Beneficio Resultado de todo lo anterior, el beneficio después de impuestos de operaciones continuadas de los nueve primeros meses de 2015 crece un 41,7% en términos interanuales (+46,9% sin la influencia de las divisas). Por último, la línea de resultado de operaciones corporativas incluye, en el acumulado a septiembre, las plusvalías (705 millones de euros netos de impuestos) originadas por las distintas operaciones de venta equivalentes a un 6,34% de la participación del Grupo BBVA en China Citic Bank –CNCB– (primer y segundo trimestres de 2015); el abono, de 22 millones de euros también neto de impuestos, por el badwill generado en la operación de CX (segundo trimestre); el efecto, prácticamente neutro, del cierre de la venta de la totalidad de la participación de BBVA en CIFH (tercer trimestre); y el impacto de la puesta a valor razonable del 25,01% que BBVA poseía en Garanti Bank en el momento en que se completó la adquisición de un 14,89% adicional, lo que ha supuesto –1.840 millones de euros (tercer trimestre).

El reconocimiento de este impacto contable no supone salida adicional alguna de caja en BBVA. La mayor parte de este efecto lo constituyen diferencias de conversión debidas a la depreciación de la lira turca frente al euro desde la adquisición inicial, por parte de BBVA, del 25,01% de Garanti hasta la fecha de la nueva adquisición. Por áreas de negocio, la actividad bancaria en España contribuye con 1.101 millones de euros, la actividad inmobiliaria en España genera una pérdida de 407 millones, Estados Unidos aporta 410 millones, Turquía 249 millones (224 millones en continuidad), México 1.513 millones, América del Sur 693 millones (689 millones sin Venezuela) y Resto de Eurasia 66 millones.

POR ACTIVIDAD

La actividad bancaria en España impulsó los ingresos recurrentes (margen de intereses más comisiones) un 8,2% interanual en el tercer trimestre. El margen bruto creció en términos interanuales a doble dígito en el mismo periodo, mientras que el margen neto aumentó un 3,4%. Las pérdidas por deterioro de activos financieros continuaron reduciéndose entre enero y septiembre, con una caída interanual del 13,4%. La tasa de mora mejoró respecto a junio hasta un 6,7%, con una cobertura del 60%. Entre enero y septiembre, el área ganó 1.101 millones de euros (+32,0% interanual).

La actividad inmobiliaria en España siguió reduciendo su exposición al sector con una caída interanual del 3,2%. Si se excluyen los activos de Catalunya Banc, la reducción fue del 11,3%. En línea con trimestres anteriores, el área logró generar plusvalías con la venta de inmuebles y aminorar pérdidas, hasta alcanzar un resultado de -407 millones de euros (una mejora del 36,0%) en los nuevos primeros meses del año. El resultado de BBVA en España –la combinación de la actividad bancaria y la inmobiliariageneró 694 millones de euros en los nueve primeros meses del año, lo que supone un incremento de casi 500 millones de euros interanual. Para explicar mejor la evolución del negocio de las áreas con moneda distinta a la del euro, las tasas de variación expuestas en adelante se refieren a tipos de cambio constantes.

La actividad en Estados Unidos alcanzó crecimientos interanuales del 12,7% en inversión crediticia y del 7,8% en recursos de clientes. Todos los márgenes se expandieron a tasas interanuales positivas entre julio y septiembre, especialmente el margen neto (+12,3%). Los indicadores de riesgo se mantuvieron en niveles mínimos. Estados Unidos ganó 410 millones de euros (+12,1%) en la cuenta acumulada en el año. Los resultados de Turquía ya reflejan la incorporación de Garanti en las cuentas del Grupo BBVA por el método de integración global. El elevado dinamismo de la actividad se trasladó al margen de intereses más las comisiones en el tercer trimestre. El área mantuvo buenos indicadores de calidad crediticia. Entre enero y septiembre, Turquía ganó 249 millones de euros (+7,3%).

En México, el crédito y los depósitos volvieron a crecer a ritmos de doble dígito. El margen de intereses junto a las comisiones avanzó un 9,4% interanual entre julio y septiembre, con un mayor protagonismo de los segmentos mayoristas. Los indicadores de riesgo continuaron mejorando. BBVA en México ganó 1.513 millones de euros (+9,6% interanual) desde inicios de año hasta septiembre. América del Sur –sin Venezuela- siguió experimentando notables avances en la actividad con clientes y un favorable comportamiento de los ingresos de carácter más recurrente. En el último trimestre, el margen de intereses y las comisiones crecieron un 12,1% interanual.

De nuevo, el área presentó indicadores muy estables de riesgo. El beneficio atribuido acumulado hasta septiembre ascendió a 689 millones de euros (7,1% más que en el mismo periodo de 2014). Con Venezuela, el resultado fue de 693 millones de euros.