Añadir Estrategias de Inversión en Google

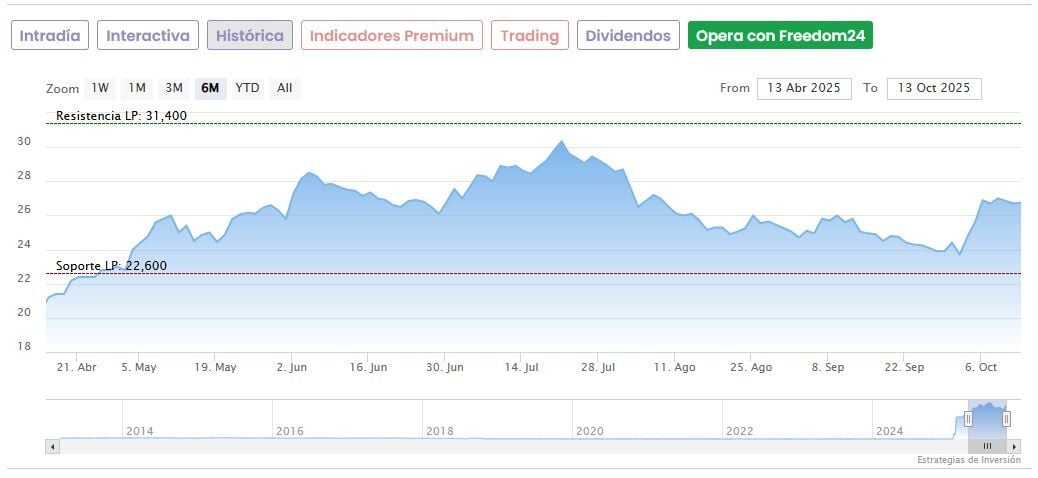

Las acciones de DIA acumulan una notable revalorización de un 119% desde sus mínimos de las últimas 52 semanas, situados en los 12,10 euros desde noviembre del año pasado, pero han corregido un 15,6% desde que en julio llegaron a tocar los 31,40 euros.

Las acciones de la cadena de supermercados no solo tienen potencial para recuperar esta cota, sino para dejarla muy atrás. Así lo consideran los analistas de Renta 4, que dan a DIA una recomendación de ‘sobreponderar’ y elevan el precio objetivo hasta los 40,5 euros por acción (30,8 euros anteriores), con un potencial alcista de más de un 50% frente a los niveles actuales.

“Creemos que el Plan Estratégico 2025-2029 logrará acelerar el crecimiento y mejorar la rentabilidad, poniendo a la compañía entre las mejores del sector”, señalan los expertos de Renta 4. Además, “cuenta con abundantes catalizadores que podrían impulsar el desarrollo del negocio durante los próximos 12-24 meses y cotiza con una valoración atractiva, con un descuento cercano al 20% frente a la media de sus comparables europeas”.

Durante los últimos años DIA ha ejecutado “una exitosa redefinición estratégica basada en la simplificación de sus negocios, la elaboración de una nueva propuesta de valor, basada en sus ventajas competitivas y en las principales tendencias socioeconómicas, y la racionalización de su estructura organizativa”, explican los analistas.

El Plan Estratégico 2025-2029 apuesta por acelerar el crecimiento en ventas y mejorar la rentabilidad en España, expandiendo su red comercial, incrementando la densidad de ventas y optimizando su cadena logística. Con ello, esperan incrementar las ventas brutas entre un +4%/+6% anual (+2/+3% LfL), creciendo por encima del mercado, y mejorar su rentabilidad, con un objetivo de margen EBITDA ajustado entre el 7,5% y el 8,0% para 2029, en línea con los líderes del sector (vs 6,2% 2024).

La mejora operativa servirá para financiar los 150-180 millones de euros anuales de capex, a la vez que continúa reduciendo el apalancamiento del balance.