Añadir Estrategias de Inversión en Google

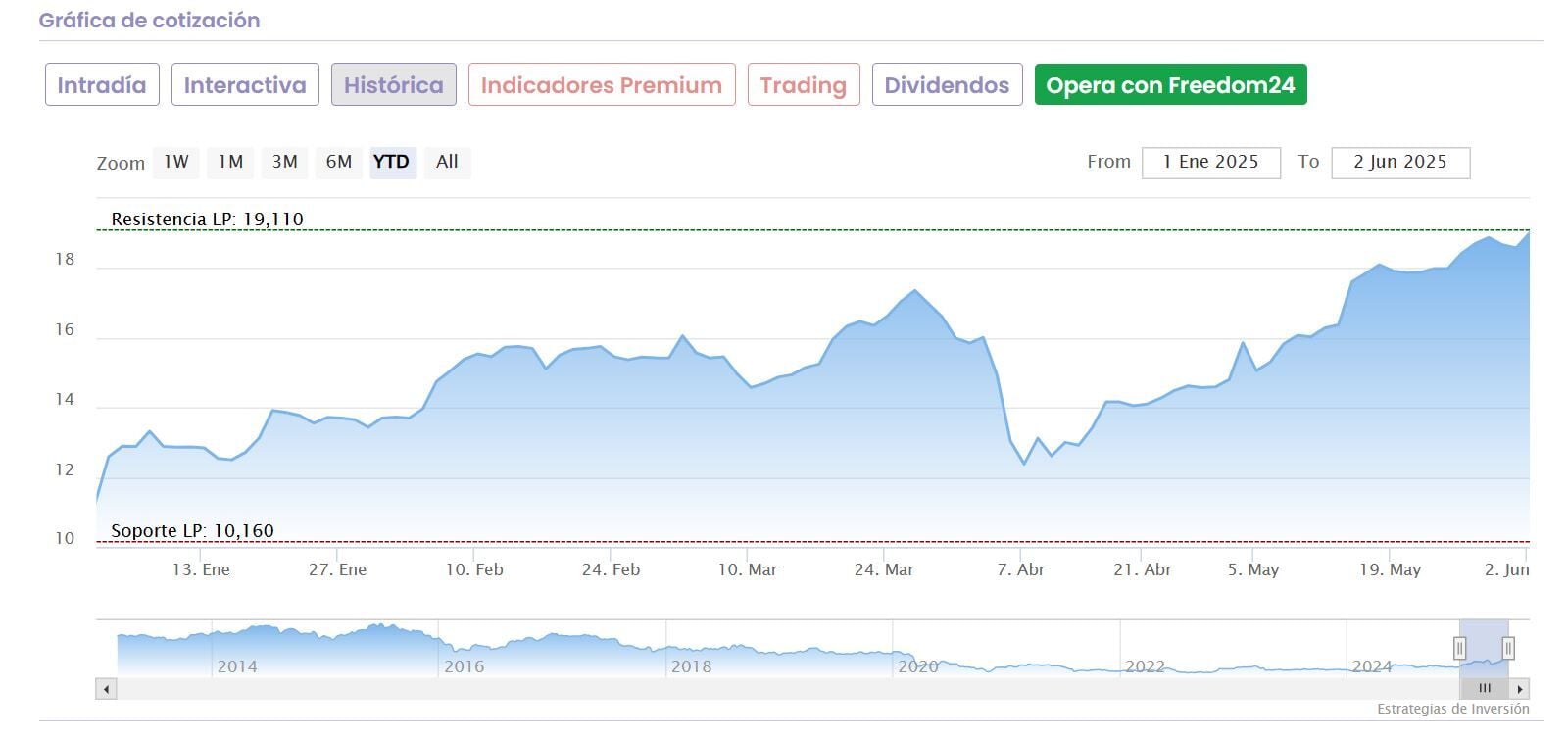

Tecnicas Reunidas lleva un gran año en bolsa. Sube más de un 69% en lo que llevamos de ejercicio como uno de los mejores valores del mercado continuo en lo que llevamos de año.

Pero como es habitual, la mejor lectura del mercado viene de la mano de sus expectativas: su presidente, Juan Lladó, señala que la empresa trabaja en "una cartera de nuevas oportunidades por valor de más de 66.000 millones de euros para los próximos 24 meses."

Todo ello tras incrementar su beneficio un 35% tras alcanzar cifras netas de 27,6 millones de euros, con una cartera de pedidos de Técnicas Reunidas alcanzó los 14.928 millones de euros al cierre de marzo, marcando un hito como "la cifra más alta jamás registrada" por la compañía.

y lo mejor está en sus catalizadores futuros, basados claramente en su cartera de pedidos, lo que lleva a las firmas de bolsa a mejorar sus expectativas del valor.

Es lo que hoy ha ocurrido en el caso de Alphavalue/Baader Europe que eleva su recomendación sobre el valor hasta acumular desde reducir, dos escalones. Y lo hace elevando a su vez el precio objetivo del valor hasta los 22,5 euros por acción desde los 19,10 precedentes que otorgaba al valor.

Y eso significa dos cosas. Por un lado que, a pesar de sus subidas en el mercado tiene potencial a doble dígito, del 18,5% desde sus actuales niveles de cotización.

Por el otro, que de subir hasta esos niveles rompería claramente los máximos alcanzados por el valor el pasado día 29 de mayo, en los 19,11 euros por acción, zona récord en la que todavía se mueve.

Se trata de la mejor recomendación del mercado en el último mes, ya que la media de expertos que recoge Reuters marca una recomendación media de compra sobre el valor con precio objetivo de 19,9 euros por título y margen de mejora que roza el 5% para los títulos de Técnicas Reunidas.

Para Gaesco GVC, su consejo es de compra sobre el valor, con PO de 22 euros, por lo que indica que las acciones de la compañía de ingeniería cotizan con un descuento del 15,7% desde su cotización actual.

Oddo BHF también coloca en un 5,2% la potencial progresión alcista para el valor, con recomendación de compra y 20 euros de precio objetivo. Quizá la más negativa entre las últimas recomendaciones llegue de Alantra que ve potencial negativo ante su progresión , del 2,3% con PO de 18,56 euros por acción.