Añadir Estrategias de Inversión en Google

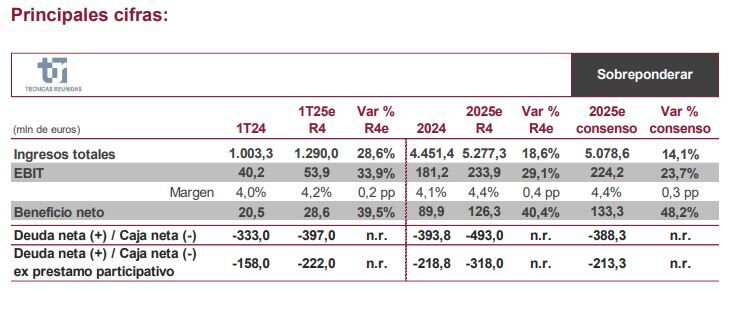

Técnicas Reunidas publicará los resultados correspondientes al primer trimestre de 2025 el próximo 14 de mayo antes de apertura, un informe en el que Renta 4 espera que “se confirme una vez más la mejora progresiva de márgenes que la compañía anunció el pasado mes de mayo”, según destaca el analista César Sánchez-Grande.

Así, deberían mostrar el camino para cumplir con el guidance 2025 de un margen EBIT de alrededor del 4,5%.

Principales magnitudes esperadas por Renta 4:

- Ventas de 1.290 millones de euros (+28,6% vs. 1T24), confirmando la aceleración de la actividad anunciada por la compañía el pasado mes de febrero cuando elevó el guidance de ventas 2026 hasta más de 5.500 millones (vs. >5.000 millones anterior) y fijó el de 2025 a más de 5.200 millones, respondiendo al éxito comercial de TRE que queda demostrado en la cartera de pedidos récord de cierre de 2024.

- Margen EBIT del 4,2% en el 1T25 frente al 4,01% de 1T24 y el 4,04% del 4T25, confirmando la mejora de márgenes anunciada por la compañía y situándolos en niveles no alcanzados desde el 3T15.

- Estabilidad de caja neta: una caja neta de 397 millones de euros (222 millones si eliminamos el préstamo participativo de la SEPI de 175 millones), frente a 394 millones de 2024 (219 millones sin préstamo participativo).

- Cartera de pedidos marcando un nuevo récord de alrededor de 15.000 millones de euros, con una contratación de c.3.500 millones (incluye el contrato de Argentina por importe de millones y del Emiratos Árabes por 3.394 millones de dólares).

En lo que respecta a la ‘guidance 2025’, Sánchez-Grande no espera cambios del dado en febrero de ventas de más de 5.200 millones de euros y margen EBIT de alrededor del 4,5%. En cuanto a la visibilidad de contratación, “dado el éxito comercial del 1T25, esperamos un 2025 por encima de nuestras estimaciones de 5.000 millones de euros”, destaca el experto. “Nos gustaría conocer más detalles sobre las perspectivas de contratación en la división de servicios, principal catalizador para la mejora de márgenes”.

También habrá que estar atentos a la resolución de los conflictos contractuales en Argelia y Reino Unido que podrían suponer “una importante entrada de caja”, así como a la actualización del objetivo de pago del préstamo participativo de 175 millones de euros con la SEPI.

A la espera de estas cuentas, Renta 4 da una recomendación de ‘sobreponderar’ a Técnicas Reunidas y un precio objetivo de 23,1 euros por acción que supone un potencial alcista de más del 50% frente a la actual cotización.

Hoy las acciones de Técnicas Reunidas suben un 1% a media mañana en el Mercado Continuo hasta marcar 15,21 euros. En lo que va de 2025, los títulos suben ya más de un 35%.