Añadir Estrategias de Inversión en Google

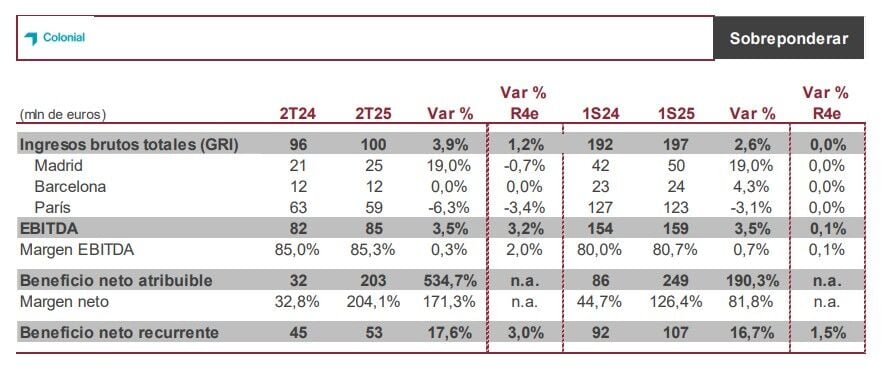

Inmobiliaria Colonial publicó la semana pasada sus resultados correspondientes al primer semestre del año “con unas sólidas cifras financieras y operativas”, explica el analista de Renta 4 Javier Díaz, que destaca especialmente “el incremento en beneficio neto recurrente (+17 vs 1S24; derivado de mayor apalancamiento operativo y una mejora del resultado financiero tras la ampliación de capital de Criteria Caixa) y el positivo resultado de la variación del valor razonable de la cartera de activos (+5% GAV vs 1S24; impacto positivo de 114,8 mln eur en PyG)”.

Desde el punto de vista operativo destacó:

- “El crecimiento de ingresos por rentas like for like del +5% (+6% en París, +4% en Madrid y plano en Barcelona)”.

- “La ocupación, que cae ligeramente hasta el 94,5% vs 95% a 1T25 (100% de ocupación en París; 92% en Madrid y 80% en Barcelona, que continúa afectada por la entrada en explotación de la superficie rehabilitada en el activo Diagonal 197, así como los edificios de Torre Marenostrum y Sant Cugat)”.

- Y, por último los “elevados niveles de contratación en 2T25 (+69% vs 1T25, cerrando 1S25 con 87.438 m2 ) y release spread del +9% (+20% en París +6% en Madrid y -1,7% en Barcelona)”.

“Tal y como mencionamos, noticia positiva por el lado de la revisión del valor de los activos”, señala Díaz. Colonial publica un GAV que crece un +5% vs 1S24 hasta los 11.860 millones de euros (vs 11.646 mln eur a cierre de 2024 y vs 11.267 mln eur a 1S24). Con ello, el EPRA NTA se sitúa a 1S25 en 9,60 eur/acción tras descontar el dividendo pagado de 0,30 eur/acción (vs EPRA NTA de 9,62 eur/acción a cierre de 2024).

“Sin grandes sorpresas por el lado del endeudamiento”, añade el experto de Renta 4, con una ratio LTV que se incrementa ligeramente hasta el 36,6% (vs 36,0% a cierre de 2024). La compañía reiteró la guía de BPA 2025 entre 0,32 y 0,35 eur/acción (vs 0,33 eur/acción R4e), tras reportar 0,17 eur/acción al cierre del primer semestre.

Tras estas cuentas, Renta 4 reitera su recomendación de ‘sobreponderar’ para Inmobiliaria Colonial, con un precio objetivo de 8,50 euros por acción. Esta valoración supone un potencial alcista de un 44% frente a los niveles actuales.

Las acciones han rebotado un 19,5% desde sus mínimos de diciembre del año pasado (4,93 euros), pero todavía se encuentran un casi un 10% de sus máximos de las últimas 52 semanas, fijados en los 6,54 euros desde septiembre del año pasado.