Añadir Estrategias de Inversión en Google

Caixabank presentará sus resultados del cuarto trimestre y el conjunto del ejercicio 2025 este viernes 30 de enero. Analizamos de la mano de Nuria Álvarez, analista de Renta 4, qué cifras podría poner la entidad sobre la mesa.

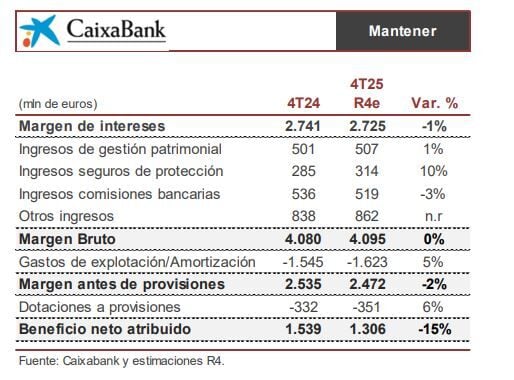

“Esperamos que el margen de intereses se sitúe en 2.725 millones de euros en el cuarto trimestre (-1% i.a. y 2.714 consenso) elevándolo a 10.682 millones en 2025 (-3,8% i.a. vs guía en torno al -4% i.a.), apoyado un trimestre más por un buen comportamiento de los volúmenes”, destaca la experta. Por lo que respecta a los ingresos por servicios, espera que registre un crecimiento intertrimestral del +3% en el cuarto trimestre y del +4,6% en el conjunto del 2025 (vs guía +5% i.a.).

La evolución de los gastos de explotación y del coste del crédito “no deberían deparar sorpresas”, con un avance del +5,1% 2025 R4e (en línea con la guía) y descenso de las provisiones del -8% 2025 R4e respectivamente. Renta 4 espera que el beneficio neto cierre en el cuarto trimestre en una cifra de 1.306 millones de 1306 millones de euros.

Durante la conferencia de resultados hay que tener en cuenta que la entidad ya ha adelantado que “revisará al alza algunos de los objetivos de ingresos de su Plan Estratégico”. La experta de Renta 4 no descarta que Caixabank “pueda sorprender en margen de intereses en 2025, guía en torno a -4% i.a., o en la línea de ingresos por servicios apoyado por comisiones de éxito no recogidas en nuestras estimaciones”.

“Tras hablar con la compañía la firma ha revisado las estimaciones de margen de intereses para 2025-26, lo que nos lleva a alcanzar un beneficio neto ajustado de 5.434 millones de euros en 2025 y 6.268 millones en 2026 (vs 5.600 millones y 6.300 millones anteriores, respectivamente)”.

En cuanto al capital, “este trimestre se recogerá el impacto regulatorio relativo al riesgo operacional que debería suponer un consumo de capital inferior a 15 pb, un efecto que la entidad espera poder compensar con operaciones SRT (transferencia de riesgos)”, señala Álvarez. Adicionalmente, “esperamos que se reitere la política de dividendos, con un Pay Out entre el 50%-60% en cash, lo que de cumplirse no debería suponer una liberación de capital”. La generación orgánica de capital en el trimestre estima que se sitúe en 22 pb.

Renta 4 da un precio objetivo a Caixabank de 10,25 euros por acción, por debajo de la cotización actual. Las acciones del banco acumulan una fuerte subida de un 85,5% en los últimos 12 meses, habiendo llegado a alcanzar el pasado 14 de enero unos máximos históricos de 10,91 euros. Desde entonces, han corregido un 2,3%.