Añadir Estrategias de Inversión en Google

En un informe enviado a sus clientes hoy mismo, estos analistas apuntan que “hay algunos riesgos de corrección en el corto plazo por el bajo entorno de tipos de interés y los pobres datos de margen de intermediación del sistema español en el primer trimestre de este año –ante las bajadas del euribor-. Creemos que un resultado positivo en las elecciones francesas puede permitir más subidas del sector en bolsa por las perspectivas de una subida de tipos”.

Explican que “a largo plazo seguimos siendo constructivos en la banca europea, sobre todo porque en su mejor escenario esperan que el euribor a tres meses –el índice al que están referidas muchas hipotecas europeas-, podría alcanzar un punto de equilibrio este año”.

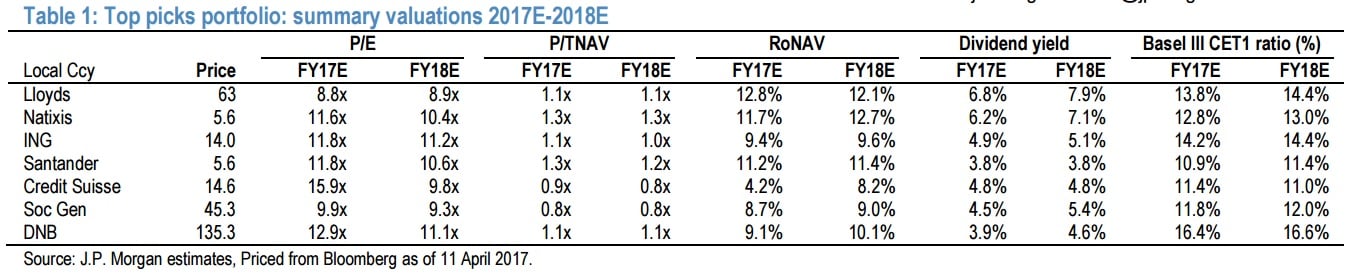

En este entorno, en JP Morgan prefieren estas firmas: DNB, ING Natixis, Lloyds , Societe General, Santander y Credit Suisse.

Santander

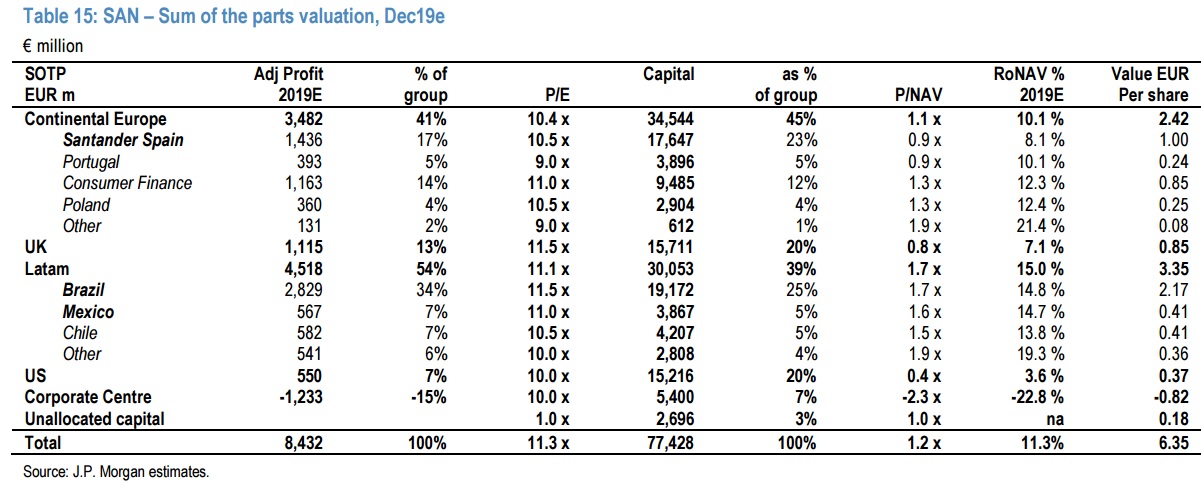

En el informe de hoy han reiterado su apuesta de sobreponderar el banco español con un precio objetivo de 6,35 euros por acción, lo que implicaría un potencial de más de un 16% desde los niveles de cotización actuales.

Según JP Morgan, el banco está en esta lista por su atractiva valoración, y por su diversificación geográfica. En estos momentos, más de un 40% de sus beneficios procede de Latinoamérica. En esta zona valoran muy positivamente el potencial del negocio en Brasil donde esperan una rebaja de tipos de interés desde el 12,25% actual hasta el 9%.

Por países

En concreto, explican a los bancos nórdicos a los del sur de Europa porque a pesar de tener una mejor valoración son más rentables, están mejor capitalizados y tienen unos mayores niveles de payout.

Dentro del Sur de Europa eligen a los italianos frente a los españoles porque parten desde unas valoraciones más bajas.

Por otro lado consideran que los bancos alemanes cuentan en estos momentos con una mejor valoración y son más sensibles a posibles subidas de tipos de interés.

Bancos españoles

Destacan en JP Morgan que el sistema financiero español sigue todavía sufriendo el fuerte proceso de desendeudamiento de su economía. Por eso la inversión crediticia de las entidades financieras sigue sin crecer, al contrario de lo que ocurre en el resto de Europa, donde aumenta. Una tendencia que podría continuar este año, donde seguiremos asistiendo a un proceso que lleva ya años. Las nuevas hipotecas no compensan las amorticiaciones y pagos anticipados de las antiguas.

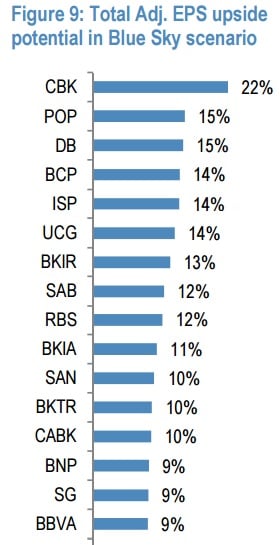

Bancos europeos con más potencial de subida de beneficios, según JP Morgan

Acceda aquí a todos los análisis del Santander

%%%Configure aquí sus alertas para el Banco Santander|SAN%%%