Añadir Estrategias de Inversión en Google

Buena parte de esa mejora en Repsol se debe a las buenas recomendaciones que sigue acumulando por parte de los expertos del mercado. Y en todos los casos con mejora de precio objetivo, que en el peor de ellas, asienta esos 10 euros ya logrados. Por ejemplo, Citigroup eleva hasta los 11,40 euros por acción su PO desde los 10,8 anteriores. Bank of America, menos generoso con el valor, sube su PO hasta los 10,6 desde los 10,2 anteriores e Independent Research hace lo propio desde los 8,40 hasta el precio objetivo actual para el valor a doce meses vista que deja en los 10,30 euros por título.

Si miramos a su evolución en el mercado, en su gráfica de cotización observamos que el valor sube un 28% en el mes de febrero, favorecida por varios factores, desde el anuncio de la salida a bolsa de su filial de renovables a sus resultados, pasando por la subida del precio del crudo e incluso por la mejora de las recomendaciones. De ahí que también se coloque como el tercer mejor valor del ejercicio en el selectivo, con avances del 30% solo por detrás de Pharmamar e IAG.

Además la compañía ha confirmado que sigue con su proceso de transformación energética hacia las emisiones cero: invertirá por encima de los 700 millones de euros en su complejo de refinería de Puerto Llano durante los próximos cinco años.

“Repsol se aproxima a la zona de resistencia comprendida en torno a los 11,026 / 10,904 euros por acción, aunque lo hace con lecturas de sobrecompra acumulada en el oscilador MACD, por lo que no sería extraño comenzar a apreciar un movimiento de consolidación, pese al repunte en la actividad de contratación, proceso que no debería alterar su estructura creciente de medio plazo ”, según analiza José Antonio González experto técnico de Estrategias de Inversión.

Repsol en gráfico diario con Rango de amplitud medio en porcentaje, oscilador MACD y volumen de contratación

Según apuntan los indicadores técnicos premium de Estrategias de Inversión, Repsol en modo alcista acaba de mejorar un puntos hasta alcanzar los 9 de 10 de puntuación total. En negativo el rango de amplitud, la volatilidad del valor en sus dos vertientes, tanto a medio como a largo plazo, mientras que el resto se muestra favorable: el volumen a medio y largo plazo es creciente, también el momento total, rápido y lento, que es positivo y sobre todo la tendencia. Tanto a medio como a largo plazo se muestra alcista.

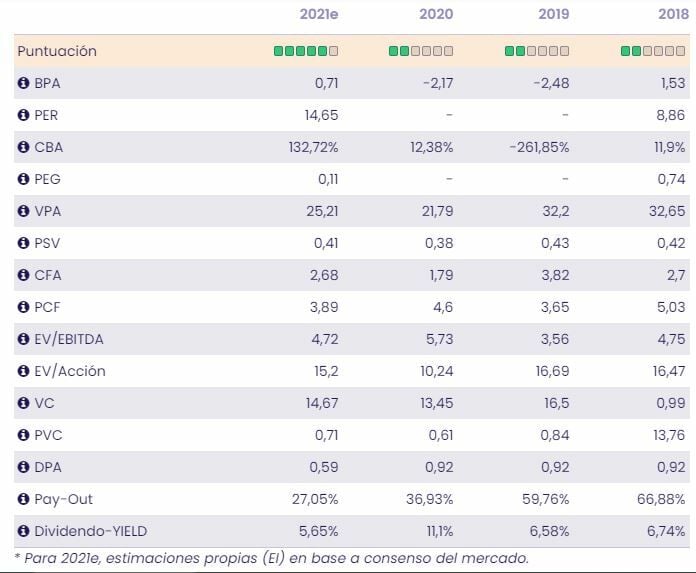

María Mira, experta fundamental de Ei considera que “en una valoración por ratios y bajo previsión de BPA de 0,71€/acción para el cierre de 2021, Repsol tiene margen entre valor y precio. El mercado descuenta un PER de 14,6v, con recorrido al alza frente a la media del selectivo Ibex 35 y con margen de crecimiento frente al ratio medio de sus competidores. Infravalorada también en base al PEG, que relaciona el PER con el crecimiento estimado del BPA y en el caso de Repsol este múltiplo se coloca en un muy moderado 0,1v”.

La analista de Ei ve un “descuento también por múltiplo EV/EBITDA y el mercado paga únicamente 0,64 veces su valor en libros. Rentabilidad sobre dividendos (Yield) del 5,6% y balance saneado. En base a nuestra valoración fundamental, somos positivos con el valor a medio/largo plazo”.