Añadir Estrategias de Inversión en Google

Durante los próximos quince días el grueso de las cotizadas del Ibex 35 presentará los resultados correspondientes al ejercicio 2023, pero también dará a conocer el guidance y previsiones para este 2024. En concreto, la próxima semana cuatro compañías del selectivo rendirán cuentas al mercado, entre ellas Repsol, que hablará el jueves 22 de febrero de beneficios e ingresos pasados, pero también de los futuros, en la actualización de su Plan Estratégico.

Mejora su cotización...

De momento, la petrolera ya ha dado cuenta de su evolución bursátil en 2023, una partida en la que no salió muy bien parada. El año pasado las acciones de la compañía presidida por Antonio Brufau perdieron en bolsa un 5,5%, al calor de unos precios del petróleo a la baja.

Sin embargo, en este nuevo año las tornas parecen haber cambiado y en un mes y medio los títulos de Repsol ya suman un 3,8%, un porcentaje que podría incrementarse otro 20,6% si alcanzan los 16,85 euros que les otorga el consenso de Reuters de precio objetivo.

... avanza en su producción y...

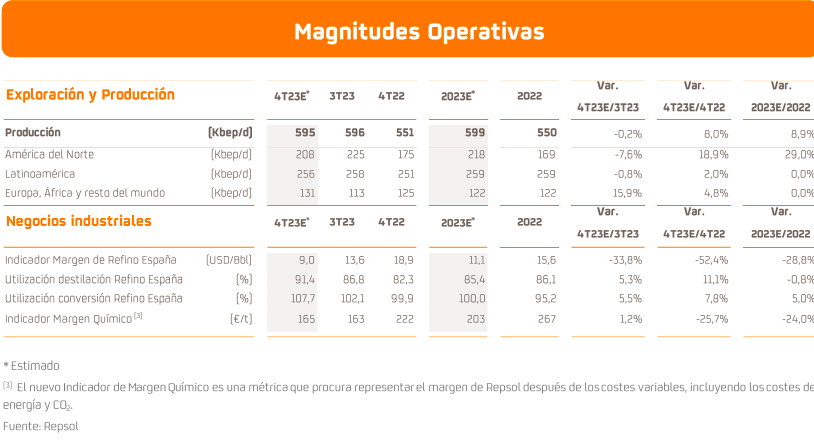

Otro partida correspondiente a 2023 que Repsol también ha comunicado al mercado ha sido la de los datos operativos provisionales correspondientes al cuarto trimestre y al año pasado completo. Así, el 17 de enero la petrolera reportó un incremento del 8% en su producción hasta los 595.000 barriles equivalentes de petróleo al día (bep/d).

Respecto a los márgenes de refino, alcanza una media anual de 11,1 usd/b, por encima de la guía de la compañía 9 usd/b pero por debajo de los 15,6 usd/b de 2022. Las dudas sobre la fortaleza del ciclo económico han ido en contra de los márgenes, pero los reducidos inventarios, la caída en la capacidad de refino en Europa y las restricciones a las exportaciones de destilados rusos los han apoyado.

... su beneficio, ¿aumenta o cae?

Dicho esto, en una semana conoceremos de primera manos los números más importantes de Repsol correspondientes 2023 -su beneficio e ingresos-, así como la guía de la petrolera en cuanto a niveles de producción esperados y expectativas tanto de precios de realización de crudo y gas.

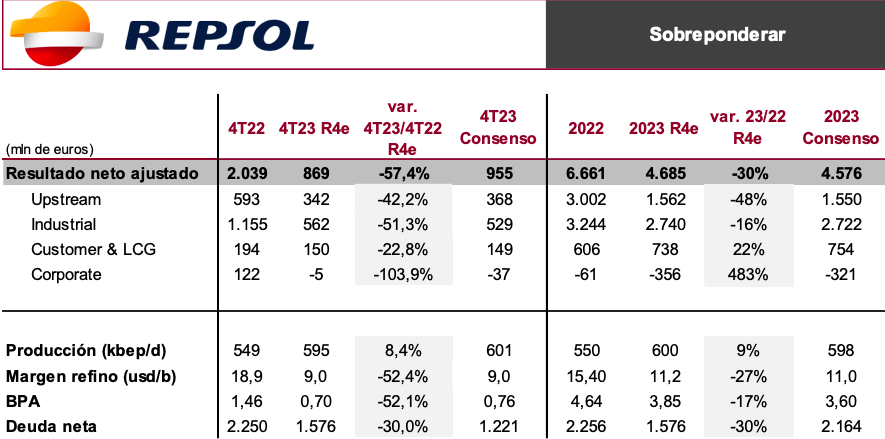

Pero, mucho analistas ya han hecho sus cábalas... Desde Renta 4, el analista Pablo Fernández de Mosteyrín apunta que "no esperamos grandes sorpresas" y estiman un resultado neto en el 4T 2023 de 869 millones de euros y en el conjunto del año de 4.700 millones, lo que supone un 57,4% y un 30% menos respecto al 4T 2002 y al ejercicio completo del mismo, respectivamente.

Por su parte, en esta última partida del beneficio del conjunto de 2023, el consenso de Factset es un algo más pesimista y prevé 4.576 millones de ganancias.

En cuanto a generación de caja, "esperamos que continúe reduciendo deuda hacia niveles cercanos a los 1.600 millones de euros, gracias al favorable entorno operativo, la contención de las necesidades de circulante y las limitadas inversiones durante el trimestre", apunta Pablo Fernández.

Por otro lado, el próximo jueves Repsol dará también a conocer la actualización de su Plan Estratégico, debido a que el anterior plan propuesto ha sido completado con dos años de antelación, aprovechando el favorable entorno de precios y márgenes de refino. Desde Renta 4, esperan "un plan continuista con sus objetivos de transformación hacia multienergética y descarbonización para lograr a ser cero emisiones netas hacia 2050, por lo que creemos que se centrará en torno a la constante mejora en la eficiencia y sostenibilidad del negocio, el crecimiento en Low Carbon Business en proyectos renovables y biocombustibles, continuar afianzando su posición en la comercialización de electricidad y gas, la retribución al accionista mediante una atractiva rentabilidad por dividendo como mediante programas de recompra de acciones, y el manteniendo de un balance sólido".

Siga las cotizaciones y análisis de sus valores favoritos , y conocerá las recomendaciones y precios objetivos, de los analistas para invertir.

En estrategias de Inversión llevamos más de 19 años haciendo que los inversores logren rentabilizar sus inversiones de forma recurrente.