Añadir Estrategias de Inversión en Google

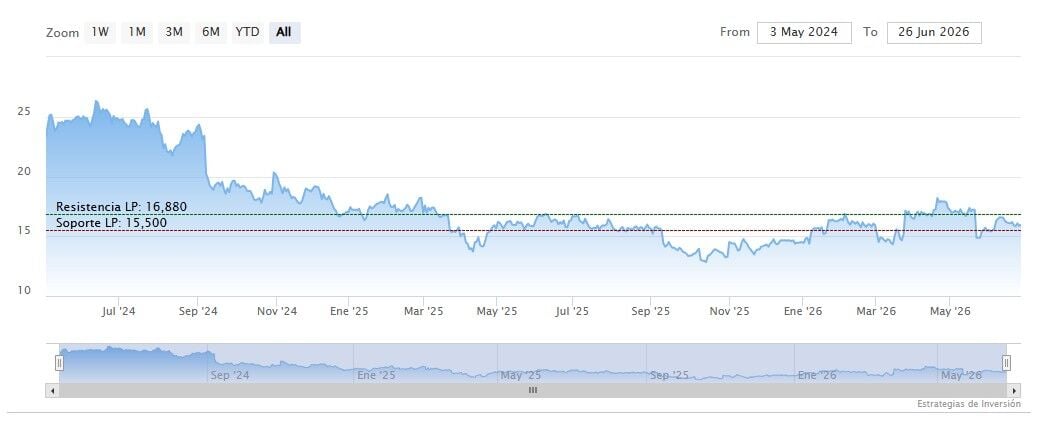

Puig Brands ha recibido una mejora de precio objetivo por parte de BNP Paribas, que eleva su recomendación sobre el valor a “superar”, desde “neutral”, con un precio objetivo que sube a 20,50 euros, lo que arroja un potencial de más del 25% sobre el precio al que cotiza la multinacional española. Un precio objetivo que se coloca por encima del que le da el consenso de Reuters: un precio medio de 16,96 euros con mayoría, eso sí, de recomendaciones de compra sobre el valor.

A pesar de ello, son muchas las dudas que planean sobre la compañía española, que cotiza un 33% por debajo del precio de su debut a bolsa - salió a cotizar 24.50 euros- y un 66% si se compara con sus máximos históricos, en los 26,96 euros. La buena noticia es que el valor recupera hoy posiciones con fuerza con subidas de más del 2% que le llevan a los 16,23 euros, lo que le permite aumentar las ganancias de más del 19% que acumula el valor desde el comienzo del ejercicio.

De cara al futuro, los analistas fundamentales no esperan que en el medio plazo Puig pueda regresar a los niveles de su salida a Bolsa, pero sí que le ven uno de los potenciales más elevados del Ibex 35.

Tras el intento fallido de fusión con Estee Lauder, muchos analistas creen que la compañía debería reaccionar rápidamente para recuperar la confianza del mercado. La no fusión con Estée Lauder se une al intento de adquirir las marcas de Kering Beauty (finalmente adquiridas por L’Oreal). Para los expertos es vital que Puig relance su Capital Markets Day - pospuesto tras las negociaciones con Estee Lauder hasta el 28 de octubre - y quizás anunciar un plan de recompra de acciones que demuestre al mercado la infravaloración de la compañía.

Y es que Puig mantiene el foco, tal y como ha comunicado recientemente, en la ejecución de su estrategia y seguir impulsando el crecimiento rentable de su cartera de marcas, enfocada en la belleza premium y generación de valor a largo plazo.