Añadir Estrategias de Inversión en Google

El mes de agosto está siendo asfixiante y no por las altas temperaturas, sino por las históricas subidas del precio de la luz en plena ola de calor. Así, muchos inversores están castigando a las compañías eléctricas sacándolas de sus carteras.

A pesar de las ligeras caídas que puede experimentar, el precio de la luz sigue subiendo y se sitúa de nuevo por encima de los 100 euros el megavatio hora (MWh), después de alcanzar máximos históricos el pasado viernes 13 de agosto en los 117,29 euros.

El revuelo que han ocasionado estas subidas se ha visto reflejado en el valor de los títulos de las compañías eléctricas en el Ibex 35 de la bolsa española. En el caso de Naturgy (Gas Natural), el impacto ha sido menor que en cualquiera de las otras compañías eléctricas cotizadas.

La revalorización de la eléctrica presidida por Francisco Reynés avanza un 21,39% en lo que va de año y tan solo le siguen en positivo Enagas y Red Eléctrica cuyos títulos se posicionan con un acumulado anual del 16,79% y 11,60% respectivamente. Más alejados aún se encuentran Endesa e Iberdrola, que se dejan un 0,24% y un 5,85% en 2021.

El valor de las acciones de Naturgy en bolsa se mantiene fuerte y busca alcanzar de nuevo los máximos anuales que lograba el pasado día 27 de julio hasta los 22,57 euros por acción a cierre. Actualmente, el valor en sus títulos se mueve entorno a los 22 euros.

En su análisis fundamental de la compañía, María Mira se muestra optimista con el futuro de la acción tras la presentación de resultados en los que Naturgy aumentaba su beneficio neto un 44,8% más respecto al mismo periodo del año anterior hasta los 484 millones de euros.

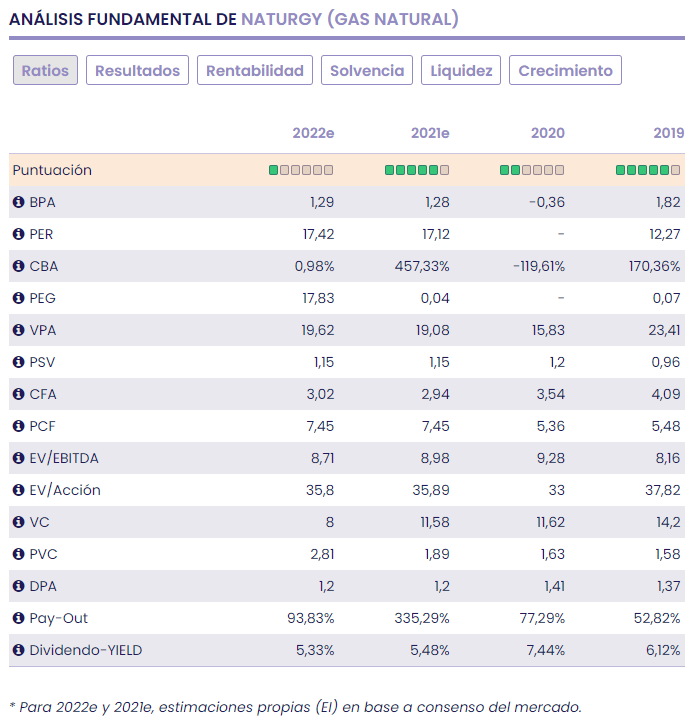

“En una comparativa de ratios, a precios de este informe y bajo estimación de resultados 2021 con BPA de 1,28€/acción, el mercado descuenta un PER para Naturgy de 17,6v, con margen frente a un ratio medio superior para las compañías del Ibex 35. Infravalorada también por precio/ventas, con un múltiplo en torno a 1,2v. Descuento también para el múltiplo EV/EBITDA que ronda las 9v. La rentabilidad sobre dividendo-Yield a precios actuales es destacable >5%”, analiza María Mira.

Como conclusión, la analista sentencia que “en base a nuestra valoración fundamental somos positivos con el valor a medio/largo plazo. En síntesis y sin olvidar las incertidumbres a las que se enfrenta el sector, consideramos a Naturgy un grupo rentable, con buena generación de caja, bien posicionada en el mercado y una rentabilidad sobre dividendo-yield a tener en cuenta para carteras de inversión conservadoras”.

Por su parte, el consenso de analistas de Reuters le otorgan a Naturgy un precio objetivo de 22,24 euros por acción, lo que le posiciona con un potencial cercano al 1%.

Desde el lado más técnico de la compañía, los indicadores premium de bolsa le otorgan una puntuación total de 6 sobre los 10 puntos posibles. En fase de consolidación, destacan la tendencia alcista en el largo plazo, el momento positivo lento y rápido y el rango de amplitud decreciente tanto en el largo, como en el medio plazo.

Los indicadores menos favorables para el valor apuntan a una tendencia bajista en el medio plazo y un volumen decreciente tanto en el largo, como en el medio plazo.