Añadir Estrategias de Inversión en Google

El nuevo año ha arrancado con el pulso desigual en la industria del acero. Tras un 2025 de ascensos vertiginosos, el mercado ahora afina y separa el ruido de las oportunidades. En este contexto, Barclaysha actualizado su visión sobre tres grandes nombres del sector del Mercado Continuo —Aperam, Acerinox y ArcelorMittal— manteniendo una recomendación neutral, pero dibujando un mapa de potenciales muy distinto para cada uno.

Aperam ha comenzado 2026 con números rojos. El valor cede alrededor de un 5% en las primeras semanas del ejercicio y se mueve en torno a los 35,2 euros. Tras la corrección, el banco fija un precio objetivo de 30 euros, frente a niveles previos cercanos a los 25, lo que deja sobre la mesa un potencial del 14,8%. En la narrativa del mercado, Aperam encarna la idea clásica de la pausa: un retroceso que no invalida la historia, sino que la reordena y devuelve atractivo a la ecuación riesgo–retorno en el Continuo.

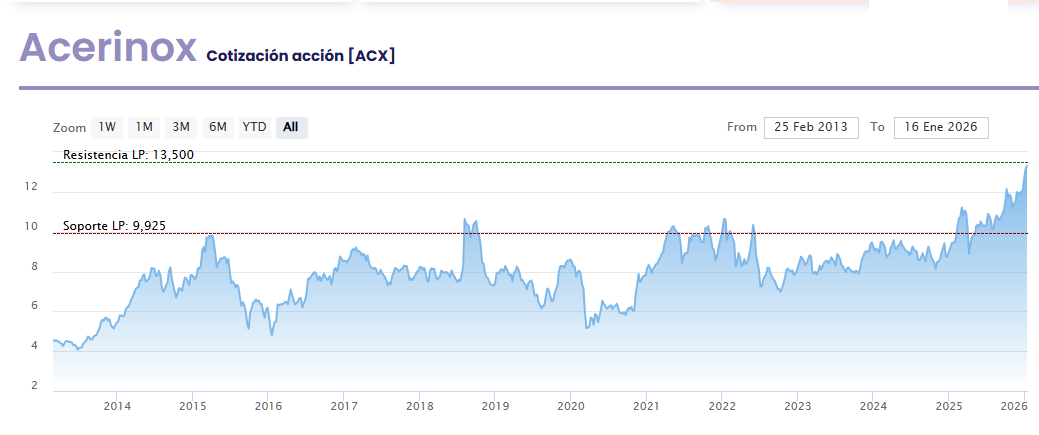

Después de un 2025 de fuegos artificiales —con una revalorización del 41,8%—, Acerinox se toma el inicio de año con serenidad. El título cae cerca de un 1% y cotiza en 12,8 euros. Barclays eleva su precio objetivo hasta 14 euros desde los 13 previos, lo que implica un potencial del 9,6%. No es una promesa de vértigo, pero sí una invitación a la paciencia: crecimiento más medido, expectativas ajustadas y un valor que aún conserva margen para pulir.

El caso de ArcelorMittal es distinto. Tras volar en 2025 con ganancias cercanas al 76% y sumar otro 4,5% en lo que va de 2026, el mercado parece haber descontado gran parte del optimismo. El precio se sitúa en 41,62 euros, por encima del nuevo objetivo de 39 euros (revisado al alza desde 28). El resultado es claro: sin potencial adicional para ArcelorMittal pese a la mejora del listón. Aquí, el relato ya está escrito en gran medida.