Añadir Estrategias de Inversión en Google

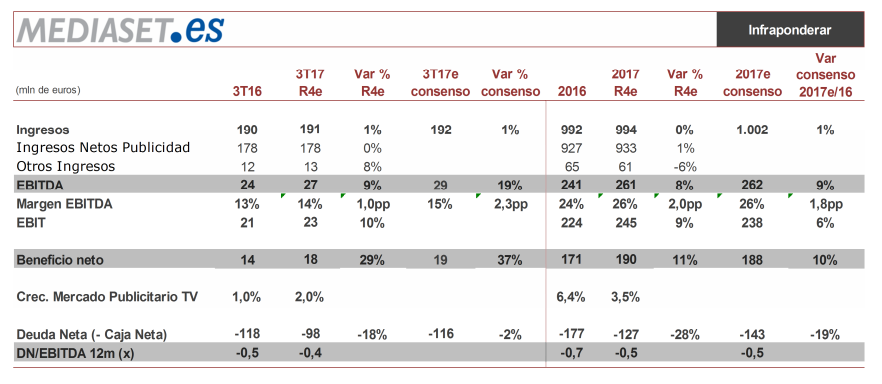

Hemos revisado a la baja nuestra previsión de crecimiento del mercado publicitario de televisión hasta el 2% frente al mismo periodo del 2016 (antes 4%) tras un mes de septiembre creciendo en torno a 3%/4% y julio/agosto similar a los de 2016 teniendo en cuenta la retransmisión de la Eurocopa 2016 en julio.

Esperamos que Mediaset ceda cuota publicitaria (-0,5 pp vs 3T 16) situándose al 43,7% con una audiencia ya conocida del 28,8% (-1,6 pp vs 3T 16). Así, esperamos que los ingresos publicitarios TV se mantengan planos en comparación con el tercer trimestre del año anterior

Prevemos una contribución de “Otros ingresos” de 13 millones de euros R4e (+8%en comparación con el tercer trimestre de 2016) apoyada por la buena evolución de estrenos de películas como “Es por tu bien” y aportación de “Un monstruo viene a verme”.

Esperamos que los ingresos totales crezcan levemente: +0,6% frente al tercer trimestre de 2016 y que los gastos operativos cedan -0,6%. Por otro lado, contamos con un leve descenso (-128 millones de euros) de la caja neta (-20 millones hasta 98 millones) debido a la recompra de acciones por importe de -73 millones.

En la conferencia (miércoles 18, 18:30 CET) estaremos pendientes a:

1) expectativas de la directiva en cuanto al mercado TV en el cuarto trimestre de 2017, teniendo en cuenta la debilidad actual de la inversión publicitaria. En R4 esperamos que el mercado publicitario crezca en torno a +1%/+1,5% en comparación con el año anterior, un nivel muy inferior a la previsión a comienzos de año (en línea con crecimiento 2016 de +5,5%),

2) comentarios sobre la creciente competencia de la TV de pago y su impacto “negativo” en el consumo de TV y 3) Gastos operativos de 2017.

Creemos que la directiva revisará a la baja su objetivo (en línea frente 2016). En R4 descontamos -2,5% vs 2016.

El principal riesgo está en que la debilidad de la inversión publicitaria se prolongue y/o intensifique. Precio objetivo: 11,1 euros. Infraponderar.

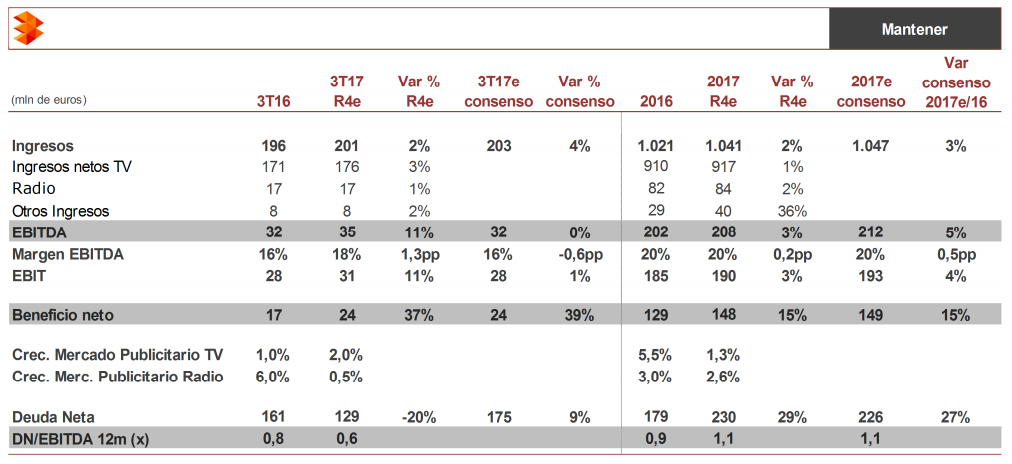

En el caso de Atresmedia, con una audiencia ya conocida: 25,7% (-0,3 pp frente al tercer trimestre de 16) descontamos una cuota publicitaria 41,8%e (+0,3 pp en comparación con el mismo periodo del año anterior) con lo que los ingresos publicitarios por TV del grupo crecerían levemente por encima del mercado.

En Radio, apenas esperamos un crecimiento del mercado +0,5% vs 3T 16 debido a la exigente comparativa, y que A3M supere levemente al mercado (ingresos +1%). A nivel de costes, prevemos +0,8% vs 3T 16 para ajustar por la debilidad del mercado.

En la conferencia (jueves 19, 13:00 CET) estaremos pendientes a:

1) perspectivas del mercado publicitario para 4T teniendo en cuenta la debilidad de la inversión. Creemos que la directiva bajará su previsión para 2017e (+2%). En R4 esperamos +1,3% frente a 2016

2) gastos 2017 que la directiva podría revisar a la baja (máximo +2% en comparación con 2016y R4e +1,7%) y 3) en Radio confirmación que esperan un mejor comportamiento que el mercado en 2017 (R4e +2,6% frente a 2016).

Reiteramos que en nuestra opinión el principal atractivo de A3M es su elevada rentabilidad por dividendo. A3M pagó un dividendo de 0,25 euros/acción en junio y ha aprobado el pago de un dividendo extraordinario de 0,45 euros/acción también con cargo a 2016 a pagar en diciembre 2017.

Además, creemos que podría pagar un complementario en diciembre (R4e 0,25 euros/acción), por aprobar en octubre/noviembre, y que por tanto, el dividendo a pagar en diciembre 2017 alcanzaría 0,70 euros/acción (RPD >7,8%).

Precio objetivo: 11,7 euros y recomendación mantener.