Añadir Estrategias de Inversión en Google

Como su propio nombre indica, el PVC o Ratio Precio Valor Contable es una ratio fundamental que mide en las compañías que cotizan en bolsa, y como señala su nombre, representa su valor contable, el que marca la contabilidad en libros.

Teóricamente, una empresa tiene valor más allá de su contabilidad, porque en ella no se reflejan factores como el valor de sus activos u operaciones que sean ajenas al registro contable.

Es el valor mínimo de una compañía y ratios bajos, como los que vamos a analizar y ver en estos tres valores, indican si una empresa está o no sobrevaluada, o infravaluada por el mercado.

El PVC se establece con el precio por título dividido por los fondos propios por acción. Esto en el plano individual, aunque de forma global también se puede obtener si dividimos la capitalización entre los fondos propios de la compañía.

Los bancos suelen estar siempre en esta lista y con niveles más bajos, pero lo cierto es que incluso los tres mejores, rozan el nivel de 1 o incluso lo sobrepasan ligeramente.

Y eso significa que o bien que el mercado mantiene un nivel ligeramente por debajo de su valor contable o que, al superar ese nivel 1, valoran las compañía con una prima sobre ese valor. Y ¿eso es malo? Sinceramente no. Según algunos analistas fundamentales puede indicar cierto nivel de optimismo por parte de los inversores respecto de su potencial crecimiento futuro.

Sí existe mucha discrepancia sobre el valor de una compañía en función de sus activos porque, cada vez más, los intangibles cada vez ponderan más y no siempre se evalúan en su justa medida.

Y estos de los que hablamos a continuación son los más bajos dentro del selectivo español.

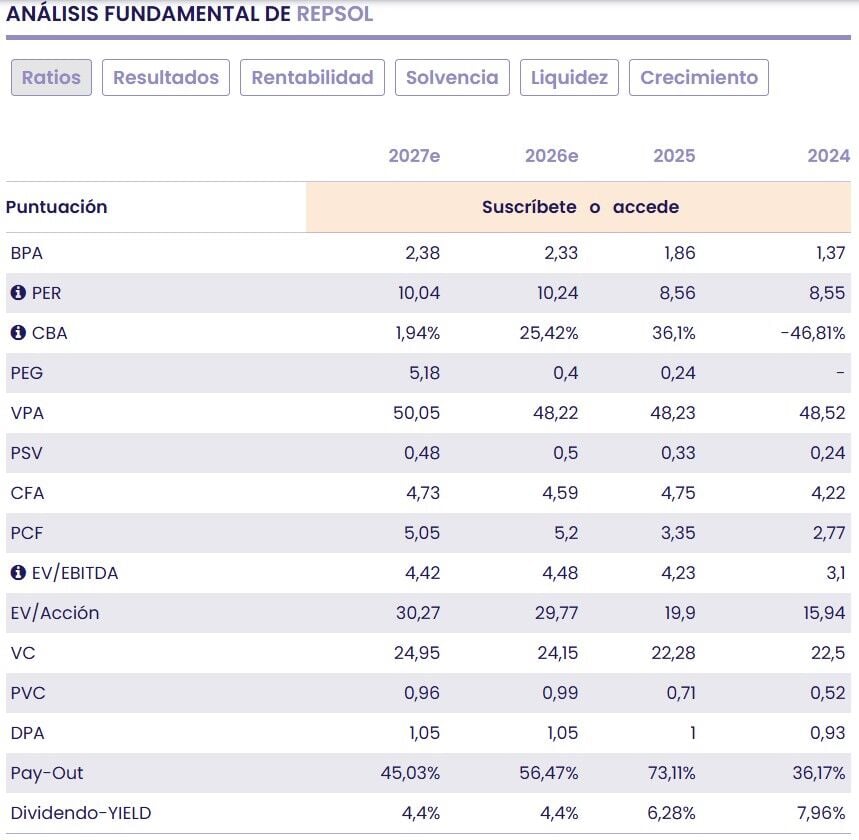

Repsol: Marca un PVC para este año del orden del 0,95v, para uno de los valores que se ha convertido en estrella a cuenta de la subida del precio del crudo, algo totalmente inesperado, a cuenta del conflicto en Oriente Medio, con los ataques a las instalaciones de algunos de los países implicados y la reducción de la producción y el proceso de refino, que ha llevado a disparar el precio del futuro del barril en los momentos más delicados por encima de los 120 dólares.

Los analistas no se ponen de acuerdo sobre el futuro recorrido del valor, ligado al coste del petróleo, pero de momento AlphaValue/Baader Europe eleva su recomendación a ‘comprar’ con un precio objetivo que sube hasta los los 30,80 euros, con un potencial alcista del 35%.

De momento, acaba de comenzar la producción de petróleo en Pikka, en el North Slope de Alaska (Estados Unidos) con su socio Santos y tienen previsto alcanzar una producción de 80.000 barriles brutos de petróleo al día en el tercer trimestre del año.

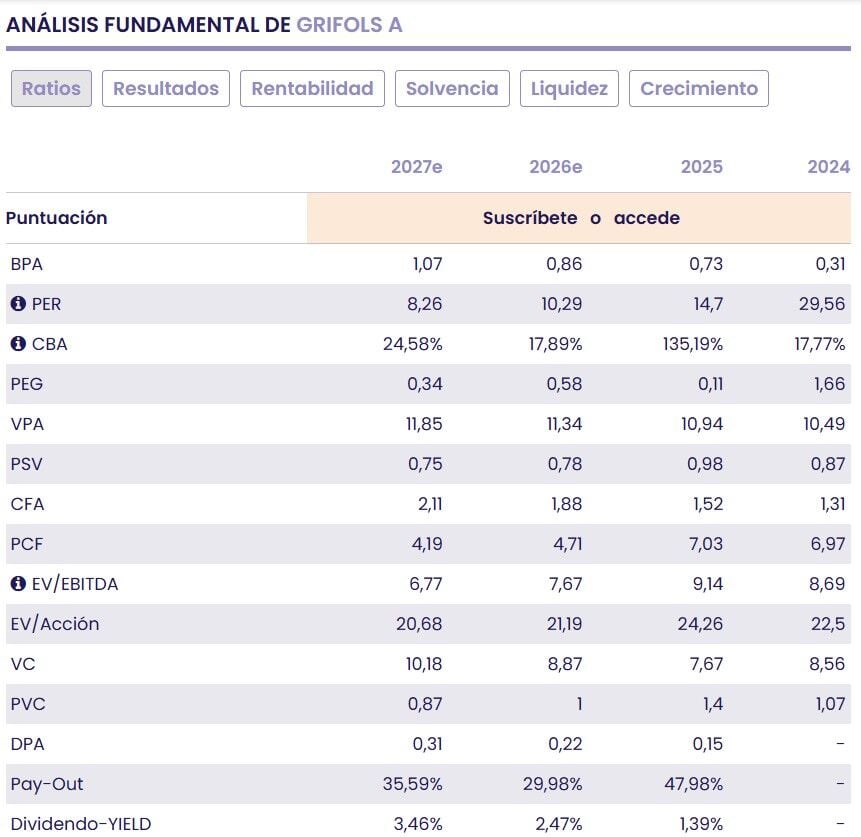

El segundo PVC más bajo del Ibex 35 corresponde a Grifols A, con 1,01v, es decir, en línea la valoración en libros con la del mercado, a pesar de ser uno de los valores en los que menos se ponen de acuerdo los analistas. Si miramos a su mejor potencialidad, CaixaBank augura precios objetivos de 17,25 euros y posibles subidas de hasta un 93% y Santander del 137% mientras sobrepondera el valor y confía en que llegue a una cotización de 21,20 euros.

De momento la compañía piensa en el futuro, ya que acaba de poner la primera piedra de su nueva planta de producción que estará lista en 2030 para crear un hub biotecnológico de última generación, bajo el modelo de una 'smart factory' o una fábrica inteligente.

Además Moody's ha cambiado la perspectiva de la compañía de estable a positiva, manteniendo en B1 la calificación corporativa familiar y en B1-PD la probabilidad de impago. Las razones pasan por la consideración de que las métricas clave del crédito de la compañía "mejorarán más rápidamente" de lo que habían previsto anteriormente.

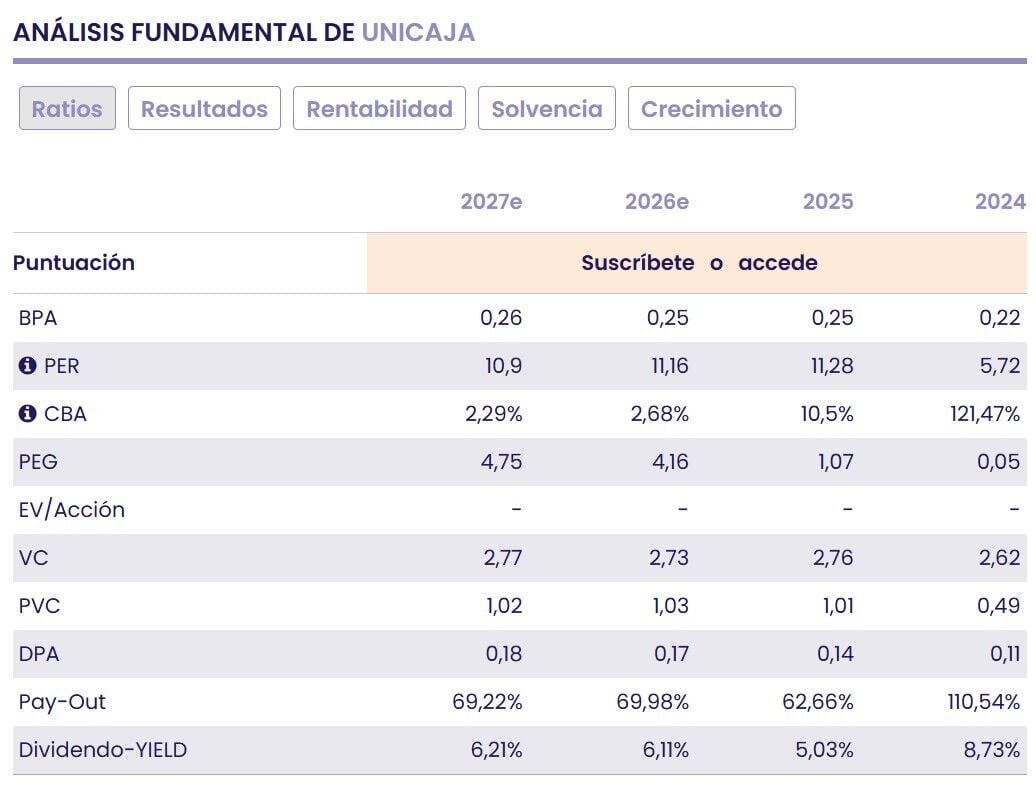

Unicaja: en una clasificación por esta ratio habitual en el caso de los bancos, encontramos a su único representante con un Precio Valor Contable de 1,03v, algo por encima de su valor en libros.

Es un valor de los que tienen mejor recorrido a vuelta de una paz tras el conflicto de Oriente Medio y a cuenta de la subida de tipos del BCE, siempre y cuando, esas subidas, tengas continuidad, por lo que ambas perspectivas, podrían beneficiarle en el mercado.

Ahora mismo, su gran baluarte de cara a futuro es qué hará con su gran exceso de capital. Como indicaba en sus resultados del primer trimestre del año, Unicajamantiene una posición de solvencia y liquidez sólida, con una ratio CET 1 capital regulatorio de máxima calidad (CET 1 Common Equity Tier 1) del 16%, lo que supone un exceso de capital de 7,3 p.p. sobre los requerimientos regulatorios, equivalente a 2.208 millones de euros.

En total, se cifran en 540 millones que puede destinar a hacer nuevas compras y entrar en nuevos negocios hasta destinarlo, incluso parte, a elevar su dividendo, que ahora mismo presenta un rentabilidad del 6,11%, la segunda mejor del selectivo español.