Las plazas europeas arrancan la cuarta sesión de la semana con indefinición y cierto recelo en los repuntes tras los cierres en negativo del Nikkei japonés esta madrugada y de Wall Street anoche. Todo, después de que el Libro Beige de la Reserva Federal dejara entrever que las condiciones de la economía estadounidense se debilitaron o empeoraron durante mayo, pero que algunas áreas del país vieron señales de una moderación en la recesión. Una de cal y otra de arena que hace que los inversores duden esta mañana marcada por la escasez de datos económicos en nuestro país.

Inditex…sigue de moda

La cadena textil gallega Inditex lidera de nuevo las alzas dentro del selectivo del continuo en la apertura del mercado, al recuperar un 2,33 por ciento pese que HSBC ha bajado su recomendación sobre el grupo textil a "neutral" desde "sobreponderar". Junto a ella, lo mejor del día va para el sector constructor, con compañías como Ferrovial, OHl o Sacyr, todas ellas con alzas en torno al 1,5 por ciento. Este jueves se publica que el Estado avalará a las constructoras la financiación de las grandes obras públicas, en las que el ministro de Fomento ya ha comprometido 13.000 millones de euros. Entre los mejores del día también se coloca Iberdrola renovables (+0,9 por ciento), se ha adjudicado la construcción de parques eólicas con una potencia de 298 MW en Valencia.

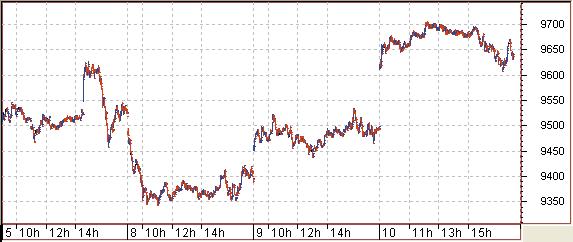

Gráfico del Ibex 35

Tono mixto entre los pesos pesados

Si nos fijamos en los grandes de nuestro mercado, Iberdrola, que suministrará gas natural licuado al mercado estadounidense en el marco de un acuerdo firmado con Chevron Corp, sube un 0,25 por ciento. En el mismo sector, Endesa, que ha visto cómo UBS le ha rebajado desde 25,5 hasta 18 euros el precio objetivo con un consejo de neutral, logra repuntar un 0,62 por ciento pero, si seguimos con los grandes, tenemos que mirar al repunte del 0,18 por ciento de Repsol o del 0,06 por ciento de Telefónica. Por lo que toca a los principales bancos, el BBVA baja un 0,23 por ciento mientras que el Santander cede un 0,13 por ciento, un día después de anunciar que emitirá 2.000 millones de euros en participaciones preferentes, a través de Santander Finance Capital, a un tipo del 5,75 por ciento el primer año y del 4,75 por ciento el segundo.

Entre los números rojos, los mayores retrocesos son para FCC, que baja un 0,7 por ciento.

Las hoteleas, las mejores del continuo

En el mercado continuo destacan las alzas delas hoteletas NH Hoteles y Sol Meliá, ambas con subidas superiores al 4,5 por ciento, mientras que Reno de Medici recupera un 4,3 por ciento, seguido del avance del 2,7 por ciento de Service Point. En el lado negativo, Azkoyen baja un abultado3,5 por ciento mientras que Tavex Algodonera sube un 2,88 por ciento. Pero los inversores están pendientes de otros títulos que son noticia en el mercado continuo. Entre ellos, Jazztel, que sube un 1,31 por ciento tras señalar que confía en mantener su ritmo de fuerte crecimiento de clientes tras capturar más de 40.000 nuevos abonados en cada uno de los últimos trimestres. Atención también a Zeltia, que busca inversores en el extranjero para su filial Noscira, volcada en el desarrrollo de un novedoso medicamento contra la enfermedad de Alzheimer. Las acciones de la biotecnológica gallega recuperan un moderado 0,21 por ciento.

Si nos fijamos en el sector inmobiliario, Metrovacesa sin cambios (en los 16,65 euros), tras señalar que no seguirá adelante con el acuerdo de separación de la francesa Gecina, según el cual iba a recibir una serie de inmuebles a cambio de su participación del 26,9 por ciento en la sociedad. No ocurre lo mismo con las acciones de Afirma, que recupera un 2,45 por ciento tras anunciar que ya ha comenzado a renegociar con la banca su deuda, que a 31 de marzo ascendía a 1.441,3 millones de euros, dado que la compañía prevé un estancamiento del negocio para 2009 y 2010 y una progresiva recuperación a partir de 2011.

Europa

Las plazas europeas comienzan con tono mixto. El dax xetra del mercado germano sube un 0,21 por ciento, frente a la caída del 0,16 por ciento del cac 40 de París o del 0,57 por ciento del FT100 de Londres. Mientras, el Eurostoxx 50 avanza un 0,17 por ciento, con Scheneider a la cabeza de las alzas: repunta un 1,8 por ciento.

La rentabilidad de las obligaciones españolas a diez años recuper hoy dos centésimas en la apertura de la sesión en el mercado secundario de deuda pública y alcanzó el 4,43 por ciento. Por tanto, estos títulos de deuda bajan su precio hasta el 98,99 por ciento, desde el 99,08 por ciento con que dieron por terminada la sesión de ayer, debido a que rendimiento y precio siempre se mueven en sentido contrario. En cuanto a los dos bonos internacionales que se suelen utilizar como referencia -el alemán y el estadounidense-, el primero amanece con un avance de dos centésimas, igual que el español, y llega al 3,70 por ciento, mientras el de Estados Unidos marca el 3,92 por ciento, tres centésimas por debajo de su último cambio.