Añadir Estrategias de Inversión en Google

La banca española ha firmado un 2025 excepcional, un año en el que han encadenado máximos tras máximos y han cerrado uno de los mejores ejercicios que se recuerdan. Pero ahora, tras subidas de dos y hasta tres dígitos, el sector entra en 2026 con valoraciones exigentes y con la sensación de que el gran tramo del rally ya se ha recorrido.

Así lo deja entrever el último informe de Morgan Stanley, que introduce un matiz claro: la fiesta continúa, sí, aunque ya sin margen para excesos.

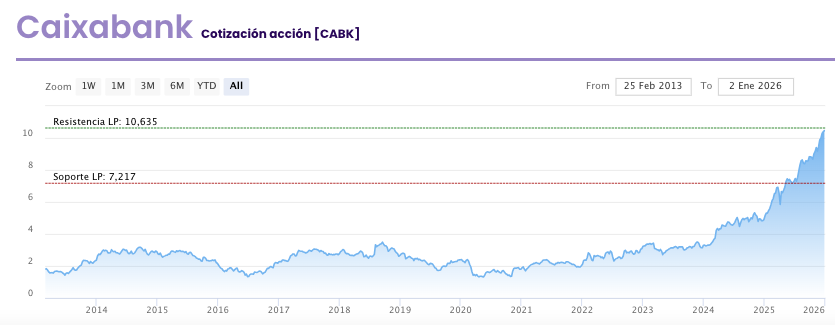

A nivel individual, en Caixabank, el banco de inversión mantiene su recomendación de peso de mercado y ajusta al alza el precio objetivo, de 10,50 a 10,90 euros. Con la acción cotizando en torno a los 10,65 euros, el potencial se limita a un discreto 2%. Un recorrido corto para un valor que ha protagonizado una de las grandes historias del año, al duplicar su capitalización bursátil con una revalorización del 112,2%.

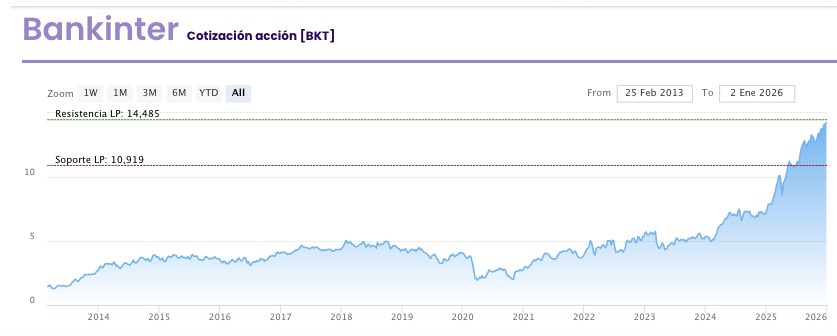

El diagnóstico es aún más contundente en Bankinter. Morgan Stanley conserva la recomendación de ponderación de mercado y eleva el precio objetivo hasta los 14,50 euros. Sin embargo, el mercado ya ha llegado a ese nivel: el banco cotiza en 14,51 euros, lo que deja el potencial prácticamente agotado. No es un detalle menor tras un ejercicio en el que la entidad ha avanzado un 95,5%, consolidándose como uno de los valores más sólidos del sector.

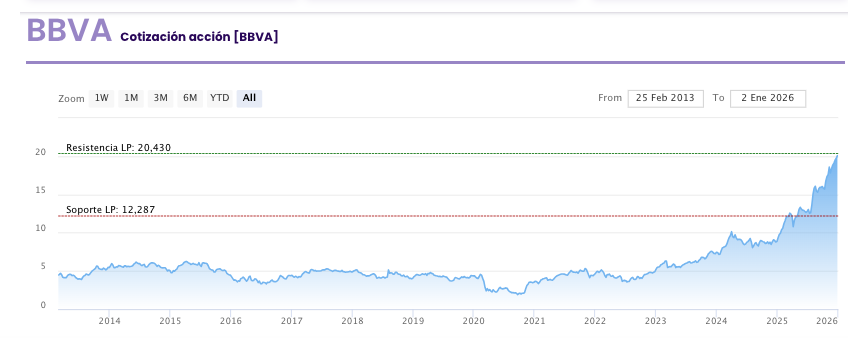

BBVA comparte ese escenario de techo técnico, aunque con un trasfondo corporativo mucho más complejo. La firma estadounidense sube el precio objetivo de 20,50 a 20,70 euros y mantiene la ponderación de mercado. Aun así, con el título en 20,73 euros, Morgan Stanley no ve recorrido adicional de cara a 2026. Todo ello después de un año marcado por la OPA sobre Banco Sabadell —la operación empresarial más relevante en España en los últimos tiempos— y por una revalorización del 124,59% en Bolsa.

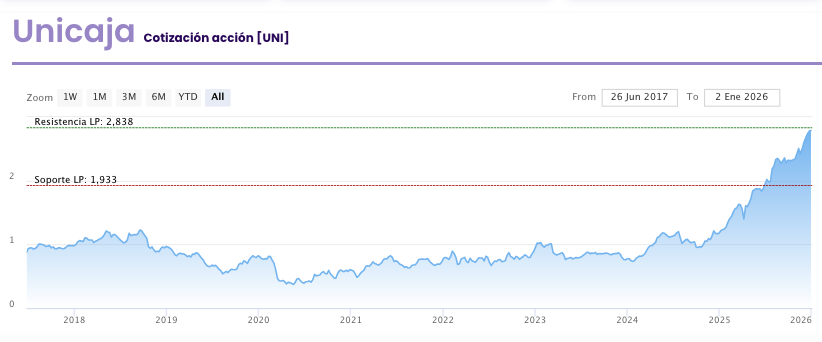

La nota discordante llega con Unicaja. Pese a elevar el precio objetivo de 2,20 a 2,25 euros, Morgan Stanley mantiene su recomendación de infraponderar. El motivo: el valor cotiza en 2,85 euros, lo que implica un potencial de caída del 21%. Una advertencia llamativa si se tiene en cuenta que Unicaja ha sido el banco más alcista del Ibex en 2025, con una subida del 134,9%.